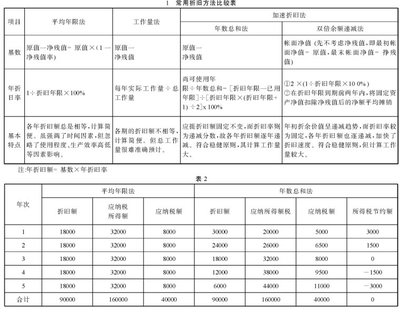

一个公司的成立,伴随的都会有固定资产的增加,不管是电子、办公还是机器等设备,我们都会有一个标准去进行分类,同时也有相对应的年限限制。那么在企业所得税法中有关固定资产的分类及折旧年限是怎样的呢?

入固定资产的条件是:企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具、电子以及其他与生产经营活动有关的设备、器具、工具等。因此,固定资产按照计提折旧的最低年限可以分为以下5大类:

1、(20年)房屋建筑物

2、(10年)机器设备:飞机、火车、轮船、机械和其他生产设备

3、(4年)运输设备:飞机、火车、轮船以外的运输工具

4、(5年)办公设备:与生产经营活动有关的器具、工具、家具等

5、(3年)电子设备

知道了税法上固定资产的分类及年限后,在我们进行所得税汇算清缴的时候,对着上面基本条件,那些少计提或者是多计提固定资产折旧都能很快的知道,相应的找出来后就可以进行修改,是进行调增还是调减,也都可以出结果了。所以,在做所得税汇算清缴的时候,首先要了解就是一些该调事项的基本条件及要求,知道了这些,您就能很快并准确的申报了。

以上只是汇算清缴上的一个方面的举例,如果您需要更加详细的资料,您可以在我们事务所网站上咨询我们,或者您 也可以来我们事务所进行面对面的咨询,我们欢迎您的到来。

泓信联合—叶仕芳

2015.01.26