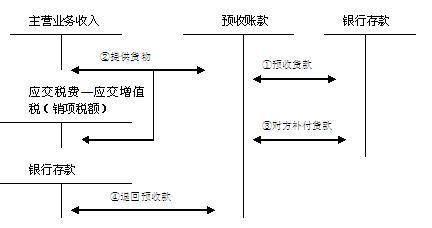

预收账款是买卖双方协议商定,由购货方预先支付一部分贷款给供应方而发生的一项负债。预收账款的核算应视企业的具体情况而定。如果预收账款比较多的,可以设置“预收账款”科目;预收账款不多的,也可以不设置“预收账款”科目,直接记入“应收账款”科目的贷方。单独设置“预收账款”科目核算的,其“预收账款”科目的贷方,反映预收的货款和补付的货款;借方反映应收的货款和退回多收的货款;期末贷方余额,反映尚未结清的预收款项借方余额反映应收的款项。

预付账款科目

本科目核算企业按照合同规定预收的款项。预收账款情况不多的,也可以不设置本科 目,将预收的款项直接记入“应收账款”科目。企业(保险)收到未满足保费收入确认条件的保险费,可将本科目改为“2203预收保费”科目,并按投保人进行明细核算;从事再保险分出业务预收的赔款,可以单独设置“预收赔付款”科目。

本科目可按购货单位进行明细核算。

预收账款的主要账务处理。

(一)企业向购货单位预收的款项,

借记“银行存款”等科目,

贷记本科目;

销售实现时,按实现的收入,

借记本科目,

贷记“主营业务收入”科目。

涉及增值税销项税额的,还应进行相应的处理。

(二)企业(保险)收到预收的保费,借记“银行存款”、“库存现金”等科目,贷记本科目。确认保费收入,借记本科目,贷记“保费收入”科目。从事再保险业务转销预收的赔款,借记本科目,贷记“应收分保账款”科目。

本科目期末贷方余额,反映企业预收的款项;期末如为借方余额,反映企业尚未转销的款项。

预收账款的会计处理

账户设置

“预收账款”账户用于核算企业按照合同规定向购货单位预收的款项。“预收账款”账户下应按购货单位设置明细账,进行明细核算。预收账款情况不多的企业,也可以将预收的款项直接记入“应收账款”的贷方。

预收账款会计处理的实例

[例]大华公司为增值税的一般纳税人。按照合同规定,5月8日,公司收到丁公司预付的货款6,000元。15日,公司向丁公司发出A产品200件,售价为10,000元,应交增值税1,700元。

(1)5月8日公司收到丁公司预付的货款时,应记录:

借:银行存款 6,000

贷:预收账款──丁公司6,000

(2)5月15日公司向丁公司发出商品时,应记录:

借:预收账款──丁公司11,700

贷:主营业务收入 10,000

应交税金──应交增值税(销项税额)1,700

(3)5月25日企业收到丁公司补付的货款时,应记录:

借:银行存款 5,700

贷:预收账款──丁公司5,700