发布时间:2022年04月15日 04:06:31分享人:从头酷到脚来源:互联网26

1.DFL=基期息税前盈余除基期息后(扣除利息、优先股利)盈余。

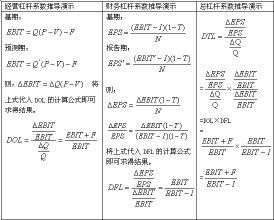

2.书上说财务杠杆系数的公式是: DFL=(△EPS/EPS)/(△EBIT/EBIT)

通常可简化为 :DFL=基期息税前利润/(基期息税前利润-基期利息)

从第二个公式可以看出DFL必然大于1,

3.负债的财务杠杆作用通常用财务杠杆系数(Degree of Financial Leverage,DFL)来衡量,财务杠杆系数指企业权益资本收益变动相对税前利润变动率的倍数。其理论公式为:

财务杠杆系数=权益资本收益变动率/息税前利润变动率

通过数学变形后公式可以变为:

财务杠杆系数=息税利润/(息税前利润-负债比率×利息率)=息税前利润率/(息税前利润率--负债比率×利息率)

根据以上两个公式计算的财务杠杆系数,后者揭示负债比率、息税前利润以及负债利息率之间的关系,前者可以反映出主权资本收益率变动相当于息税前利润变动率的倍数。企业利用债务资金不仅能提高主权资金的收益率,而且也能使主权资金收益率低于息税前利润率,这就是财务杠杆作用产生的财务杠杆利益(损失)。

4.(1)财务杠杆的含义。

企业负债经营,不论利润多少,债务利息是不变的。于是利润增大时,每一元利润所负担的利息就会相对地减少,从而给投资者收益带来更大幅度的提高。这种债务对投资者收益的影响称作财务杠杆。

(2)财务杠杆系数的计算及其说明的问题。

财务杠杆作用的大小通常用财务杠杆系数表示。财务杠杆系数越大,表示财务杠杆作用越大,财务风险也就越大;财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。

财务杠杆系数的计算公式为: dfl=ebit/[ebit-i-b/(1-t)]

财务杠杆系数可说明的问题如下:

①财务杠杆系数表明息前税前盈余增长引起的 每股盈余的增长幅度。

②在资本总额、息前税前盈余相同的情况下,负债比率越高,财务杠杆系数越高,财务风险越大,但预期每股盈余(投资者收益)也越大。

(3)控制财务杠杆的途径。

负债比率是可以控制的。企业可以通过合理安排资本结构,适度负债,使财务杠杆利益抵消风险增大所带来的不利影响

5.财务杠杆系数=权益资本收益变动率/息税前利润变动率 (第一个公式)

=息税前利润率/权益资本收益率

=息税前利润率/(权益资本收益/权益资本)

=息税前利润/权益资本收益

=息税前利润/(息税前利润-债务利息) (第二个公式)

下面证明:权益资本收益变动率/息税前利润变动率=息税前利润率/权益资本收益率

因为 权益资本收益变动额 = 息税前利润变动额

权益资本收益变动额 权益资本收益 息税前利润变动额 息税前利润

所以 ——————————— × —————————— = ————————— × ————————

权益资本收益 权益资本 息税前利润 权益资本

得出红字所需的证明式。

爱华网本文地址 » http://www.413yy.cn/a/25101015/244027.html