按:本系列文章的作者是本博客管理员(不是张五常教授)!

对凯恩斯的国民收入决定理论的批判(之一)

前面的讲义介绍过凯恩斯是怎么借助1929-1933年的美国大萧条而得享大名。为了说明怎么会普遍地出现生产过剩,造成经济萧条,凯恩斯提出一套国民收入决定理论,其基本结论是市场自发运作会导致经济整体出现总需求(AggregateDemand)不足,即少于总供给(AggregateSupply),需要政府运用经济政策来增加总需求,使之与总供给相等,实现国民收入的均衡。

之前已经详细地分析了生产过剩的真正原因是货币政策出错,也解释了经济波动(商业周期)并非市场自发运作的结果,而仍然是货币政策出错,再加上恰恰是一些政府政策干扰、甚至是废除了市场以价格调节使供求达至平衡的机制。鉴于凯恩斯的这一套国民收入决定理论从人们的思维到政府的政策制定直到今时今日都还有着不幸的严重影响,因此虽然它是错的,还是有必要介绍其内容,并逐一批判其错误之处。

(以下介绍GDP的部分略去)

储蓄与投资不是一回事吗?

接下来就是介绍凯恩斯的国民收入决定理论,并逐一加以批判。

前面说到计算GDP的公式是根据凯恩斯的国民收入决定理论来构造的,实际上那是四部门经济,这里简单起见先说两部门(只有居民与企业,不考虑政府与对外贸易部门)的情况。另外,GDP核算的是实际的国民收入,即生产与消费已经进行完了之后统计出来的历史数据;而这里的国民收入决定理论所分析的是均衡的国民收入,指生产与消费还没进行之前计划中的总需求与总供给相等时的国民收入。即前者是事实,后者是意图,类似于微观经济学中购买量与销售量(成交量)跟均衡时的需求量与供给量的区别。

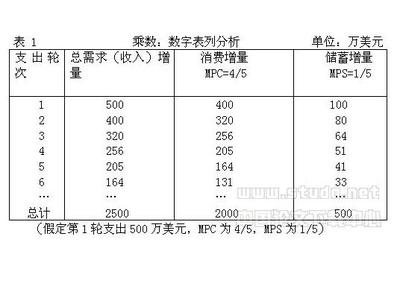

两部门的总支出或总需求是E=c+i(E是Expenditure的缩写,表总支出)。凯恩斯提出消费函数c=c(y),也是简单起见假设是线性函数c=a+by。a是自发消费,与国民收入y的大小无关,因为人即使没有任何收入也还是得为了活命而有吃饭等的消费支出。by则是引致消费,随国民收入y的增加而增加。凯恩斯将b称为“边际消费倾向”(MarginalPropensity to Consume,缩写为MPC),其定义式为MPC=dc/dy,因此在上述的线性消费函数中就是国民收入y的系数b。MPC的取值范围位在0到1之间——随着收入增加,人们会增加消费,但消费的增幅低于收入的增幅,因为人们不会把所有增加的收入都拿来增加消费,而只会把其中一部分用于消费,余下的部分会存起来成为储蓄。至于投资i,凯恩斯认为它是由企业自主决定的,与国民收入y没有相关性,假设为不变的常量。

两部门时的总收入或总产出是y=c+s,因为生产出来的物品卖出之后换得的收入,或者用于消费,或者存起来成为储蓄。所有的计划产出都被计划支出所买下时,产品市场就达到均衡状态,即E=y,也就是c+i=c+s,整理后得i=s。于是,计划投资与计划储蓄相等时的国民收入就是均衡的国民收入。注意:在现实之中,投资都来自于储蓄,因此实际的投资必然等于实际的储蓄,这跟微观经济学中的购买量一定等于销售量是相同的逻辑。但凯恩斯争辩这里指的是计划投资与计划储蓄,是意图,二者不一定能相等,只有相等时才能达到均衡,因此是均衡条件,不是必然结果。

然而,上述分析显然问题重重。首先,意图的东西不是事实,怎么能验证?要验证,就要引向与之有相关性的客观事实上,通过观察客观事实的情况来验证。上述的分析完全没告诉人们怎么去验证这意图的投资与储蓄。其次,除非违反自私假设,均衡永远成立,不可能有不均衡的情况,分析中出现不均衡,一定是忽略了某些局限条件的存在。再次,《利息理论》一讲已经解释得很清楚,储蓄与投资是同一回事,储蓄是收入扣除消费后余下的,投资是现在不消费、留到未来才消费。也就是说,前者是站在现在的时间看,后者是站在未来的时间看。

更有甚者,凯恩斯把消费看成增加国民收入(总支出或总需求)的行为,却把储蓄看成是减少国民收入的行为,于是提出所谓的“节俭悖论”(Paradoxof thrift):减少消费以增加储蓄会减少国民收入,使经济衰退,是恶的;而增加消费以减少储蓄会增加国民收入,使经济繁荣,是好的。他又指出,由于MPC(边际消费倾向)小于1,因此人们通过生产而获得的收入不会全部消费出去,总有一部分存起来成为储蓄。再加上他提出一个“边际消费倾向递减”的心理规律——随着收入增加,人们的消费增加得越来越少,也就是储蓄越来越多——,于是如果由得市场自由运作,总支出(总需求)会少于总产出(总供给),即生产过剩,造成经济衰退。

然而如前所述,储蓄与投资是同一回事。而且现代人把钱存起来,通常都是存进银行,银行一转手就会贷放出去成为社会上另一些人的消费(如以抵押贷款购买汽车的消费支出)或投资(如企业向银行借钱用于经营),这又怎么会导致整个社会的总需求或总支出(消费加投资)减少了呢?

那如果人们不是把钱存进银行,而是放在家里呢?凯恩斯也提出一个“流动性偏好规律”, 指人们愿意持有更多的货币,而不愿意持有其它资产。凯恩斯认为,流动性偏好是对消费不足和投资不足的反映。《货币理论》一讲也提到过,银行通常会把人们存进来的钱贷放出去,可是在对未来经济极其悲观的时候,银行会出现“惜贷”行为,这时人们虽然没把钱放在家里,但银行也是把钱放在库房里不发出去,没有成为其他人的消费或投资。这乍一看起来是会导致整个社会的投资少于储蓄,二者不是一回事了,多出的储蓄似乎会是减少了总需求。然而钱只是货币,不是物品,它所代表的物品或资源并没有因此而给藏起来不参加生产,从物品的角度看,整个社会的投资并没有减少!

结合《货币理论》的内容就能明白,上述的贮藏货币的行为会导致基础货币从银行体系漏出,不参与存款货币的创造,于是经济体中有效的货币供应量减少,在物品并没有减少的情况下这会造成通缩。所以,如果人们把钱放在家里,是有可能导致经济衰退的,但原因并非是投资少于储蓄,而是货币价值不稳定带来的货币幻觉误导了人们作出错误的经济决策——通缩时是生产者看到价格下跌而以为自己的产品不受市场欢迎,于是收缩生产,导致经济负增长。

韩剧《商道》中有一段剧情虽然是虚构的,但应该是编剧根据朝鲜历史上真实发生过的事情而编写出来的:古代朝鲜的富人大多喜欢把铜钱用罐子装着,埋在后花园的地里,久而久之导致严重的“钱荒”(就是通缩,即流通中的钱太少,导致物价普遍下跌)。《商道》中的主人公林尚沃是当时的朝鲜首富,他利用自己的信誉向这些富人借钱,以促使他们把埋在地里的铜钱拿出来交给他,然后再转借出去给其他需要钱的人使用。他是首富,富人都相信他能还钱,因此愿意借钱给他,收取的利率也比较低。而他再转借出去可以收取较高的利率,从中获取差价。流通中的钱多了,市场活跃起来,向林尚沃借钱的人做生意也就比较容易成功,能正常地还钱给他,他再还给那些富人,于是富人就更愿意借钱给林尚沃……如此良性循环,他就成功地解决了当时朝鲜的“钱荒”问题。显然,林尚沃所起到的,就是今天银行的作用。

当然,另一种解决办法是中央银行多印些钞票出来,抵销掉人们(包括银行在内)贮藏货币所导致的有效货币供应量减少。《货币理论》一讲介绍的那个以一篮子物品的价格指数为锚的货币制度,就能及时地监测到这种情况的发生,并准确地增加货币供应量到合适的水平——既能消除通缩,又不会过了火造成通胀。

还有一种情况是人们确实贮藏了物品,而不是货币。正如俗话所说的“积谷防饥”,人们贮藏谷物以备饥年之需,这部分谷物既不是吃掉(不是消费支出),也没有播种到田里(不是投资支出),这种储蓄行为会导致总需求(消费支出加上投资支出)少于总供给(总产出)吗?答案是:不会,因为这种所谓的储蓄其实是消费支出!只是它消费的不是谷物填饱肚子的价值,而是购买了以后如果发生饥荒时肚子也能填饱的保险!是的,这里消费的是安全保障。显然,这是交易费用引起的消费支出。因为只有存在着风险(以信息费用量度),人们才会有这种购买保险以防范风险的行为。如果没有这样的风险,所有谷物都会投入到吃饭的消费或播种的投资之中,未来的产出会更高。但如果由于某些原因导致风险大幅上升,人们将大量的现在收入用于这种购买保险的消费支出,使得投资支出大幅减少,造成未来产出跌到比现在产出还低的水平,表现出来就是经济衰退(产出负增长)。但这跟一个人由于某些原因突然改变他的消费模式,从勤俭节约变成花天酒地——可能是因为他知道自己患了绝症,命不久矣——,于是几乎所有收入都花在消费支出上,没有什么储蓄,也就没什么钱转化为投资支出,导致他的未来收入下降,又有什么本质上的区别呢?注意:这时候可是储蓄减少,并不是储蓄增加!所以,问题的根源完全不是什么储蓄增加导致总需求少于总供给,而恰恰是收入中分给储蓄的比例减少,从而减少了与储蓄是同一回事的投资,导致未来产出下降。

再有一种情况,与上述的情况其实是有关系的,那就是人们的消费或投资支出对增加产出没有多大帮助、或甚至毫无帮助,于是导致未来产出增长放缓、甚至变成负增长。前面的讲义也说过了,消费可以看成是用来生产“人”这种生产要素的活动,所以正如《利息理论》一讲所说的那样,消费也是投资,只是看问题的角度不同而已。然而,有些消费或投资对于增加未来产出是没有帮助的。最典型的是吸毒这类伤害人体身心健康的消费,如果一个国家有足够多的人吸毒上瘾(如中国的清代末年),这个国家的经济不衰退萧条就怪了。但这跟储蓄增加导致总需求少于总供求有啥关系呢?

有些投资对未来产出也没帮助或帮助不大。《货币理论》一讲说过不同的资产有不同的流动性(变现能力),流动性不强的资产也能吸引人们愿意购买(即投资),一定是因为它们能提供更高的收益性作为弥补。但如果人们对前景感到悲观或哪怕只是觉得前景不明朗,也就是扣除风险性之后的收益性下降,人们就不会投资于这类流动性不强的资产,以免一旦发生变故时资金被压在那资产上动弹不得。但这类资产其实可能比流动性好的资产更有助于增加产出。最简单的事实就是,现金的流动性最好,但如果人们只是持有现金而不用于购买别的物品或资产是毫无收益性可言的,对于增加产出也就毫无作用。显然,人们宁愿牺牲收益性更好的资产,虽然是减少了投资支出,其实又是增加了购买保险的消费支出!所以,这类所谓对增加产出帮助不大的投资,根源还是增加了无助于产出的消费支出。不是吸毒才会无助于增加产出,保险也是!但这是因为存在着交易费用。除非政府有办法切实地降低交易费用,否则人们还是要购买保险的。——这才是对凯恩斯提出的“流动性偏好规律”的正确解释。凯恩斯是因为没有交易费用的概念,才会犯那样的错误。这又佐证了这讲义前面提到过的:忽略交易费用的存在是传统经济学大量错误的根源。

另一种看似对产出也没有帮助的投资,是购买玉石、艺术品等可统称为收藏品的支出。购买回来的收藏品欣赏所值是消费,超过消费以上的部分就是投资(储蓄)了。但玉石、艺术品对于产出没有帮助,是否会导致产出减少呢?答案是:不会!以后将会介绍的“财富的仓库理论”就会解释,收藏品是一个仓库,用于贮藏财富的。在这方面,它类似于货币具有贮藏价值的功能。虽然财富贮藏在这个仓库里,但正如前面分析过人们把钱放在家里并不会使得实体经济中的物品减少一样,那些物品作为资源照样参与生产,怎么会导致产出减少呢?更不用说,收藏品不是货币,它们被贮藏起来甚至不会造成经济体中货币供应量不足。因此把财富贮藏在收藏品上,跟把钱存进银行,对社会而言没多大区别——卖出了收藏品的人拿着钱去消费去投资,跟银行把存进来的钱贷给别的人去消费去投资,有什么区别呢?当然,对购买收藏品的人是有区别的:银行存款的流动性较高,风险性较低,因此收益性较低,另外抗通胀能力较差;收藏品的流动性较差,风险性较高,因此收益性较高,另外抗通胀能力较好。

综上所述,储蓄与投资是同一回事,因此总需求也不可能少于总供给。经济会发生衰退(产出负增长),原因有二:其一是货币政策出错误导了生产者;其二是交易费用(风险)上升导致人们把一部分收入用于购买保险的消费支出,而这种消费支出是无助于增加未来产出的。也就是说,除却货币政策的错误,交易费用增加是经济衰退的真正原因。再想深一层,货币政策的错误,其实也是造成了交易费用增加——是货币制度所带来的交易费用因货币价值不稳定而增加了。以后分析经济增长的源泉时就会指出,交易费用占社会财富(国民收入)的比重的上升与下降,是决定经济增长或衰退的重要因素!

所以凯恩斯的分析完全是错了!前面说了,在这错误分析的指导之下,凯恩斯提出“节俭悖论”,认为消费太少、储蓄太多会导致总需求不足,造成经济衰退,于是他主张多消费、少储蓄,贬低勤俭节约这传统美德。然而,一个社会储蓄太少,投资岂非成了无本之源?吃光用光,真能身体健康?连马克思都懂,社会没有剩余产品用于扩大再生产,何来经济增长可言?传统美德是有它的道理的!事实也证明,东亚国家储蓄率高,其经济增长的表现就优于其它储蓄率低的发展中国家。根据正确的分析,政府想经济不衰退,稳守货币价值、不以变来变去的货币政策人为制造经济波动是一条,设法降低交易费用、改变人们对未来的悲观预期是另一条,这两条方为正路!

上一讲链接:http://blog.sina.com.cn/s/blog_47841af70102dx3x.html

下一讲链接:http://blog.sina.com.cn/s/blog_47841af70102dxeb.html

(说明:

1、这系列文章是本博客管理员(不是张五常教授!)根据给本科一年级的经济学专业学生讲授“微观经济学”、“宏观经济学”的授课内容而整理出来的讲义。使用的主干教材是张五常教授的老师赫舒拉发所编写的《价格理论及其应用》,并在授课过程中将张五常教授的旧版《经济解释》三卷本有机地结合进来,是本博客管理员在实际的经济学教学之中探索将张五常经济学透过主流教科书传授给经济学学生的成果。

2、如有愚蠢无知、明显缺乏科学逻辑的评论,一律不予回答,只作删除处理。另外,不看完这个系列最新更新之前的以往所有文章就急于提问,提问内容其实早在前面的文章中给出了回答的,也是一删了之!)