自1994年起,我国的中央银行(中国人民银行)开始向社会公布《货币当局资产负债表》。其中在1994至1999年期间按年编制发布,2000年之后则按月编制,并在月后4周刊登于中国人民银行网站。

目前《货币当局资产负债表》的报表项目结构及其内在含义是逐步演化的结果。其中的许多项目并非自始既有。有些项目的内在含义也并非始终如一。例如自2011年1月起,人民银行采用国际货币基金组织关于储备货币的定义,不再将其他金融性公司在货币当局的存款计入储备货币;同时,自2011年1月起境外金融机构在人民银行存款数据计入国外负债项目,不再计入其他存款性公司存款。

一、现行货币当局资产负债表的结构

货币当局资产负债表运用复式计账法(亦即每笔交易同时在两个或以上项目登记),按照历史成本计价。

任何一个微观经济体的资金来源渠道无非就两种:自有资金或借入。其资产负债表当中的所有者权益和负债就是分别对这两种不同融资渠道的综括。

不难理解,有资金的来源就必定会有资金的具体存在形式或运用方式。所谓资产,亦即资金的具体存在形式或者资金的具体用途罢了。可见,作为一个会计恒等式,“资产等于负债加所有者权益”这句话的含义,其实就是“资金的运用(或存在)的数量必定等于资金的来源数量”。

由于“资产等于负债加所有者权益”是编制资产负债表的基本依据,所以我们可藉由这一恒等式来追踪、分析特定经济体的一项具体业务在其资产负债表当中所留下的蛛丝马迹。当然,由于资产负债表属于存量报表,所以这些具体业务的规模必须足够地大。就此来说,资产负债表就像一面镜子,尽管不是很清晰、明亮,但我们仍可凭以观测到相应经济体的资金流在特定期间内大致的来龙去脉。

与一般的微观经济体相比,银行机构的自有资金在其总资产形成当中的占比极低,由此,银行机构的资金来源业务统称负债业务。

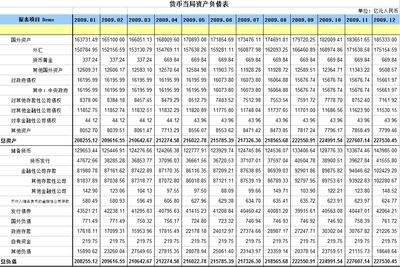

在中央银行(亦称货币当局)的资产负债表中,资产项下的主要内容是:

1、国外资产:外汇(储备)、货币黄金、其他国外资产;

2、对政府债权:对中央政府债权;

3、对其他存款性公司债权;

4、对其他金融性公司债权;

5、对非金融性公司债权;

6、其他资产。

而其负债项下的主要内容是:

1、储备货币:货币发行、金融性公司存款(其他存款性公司、其他金融性公司);

2、不计入储备货币的金融性公司存款;

3、发行债券;

4、国外负债;

5、政府存款;

6、自有资金;

7、其他负债。

二、关于货币当局资产负债表各项目的理解

现代货币的基本形态是支票和纸币现钞。现代市场经济所需要的货币由中央银行和商业银行共同提供。其中由中央银行所提供的那部分货币量叫做银根或基础货币。这一部分货币最终形成老百姓手中的现钞、商业银行的库存现金以及商业银行在中央银行的准备金存款。在中央银行的资产负债表中,基础货币的投放体现为负债项下“储备货币”的增加。其中,“货币发行”展示的是现钞的投放数量。

而市场交易过程中所使用的支票货币则是由商业银行提供。商业银行通过派生存款的创造机制使得整个社会的货币供给总量以数倍于基础货币的规模增加。

货币当局基础货币的投放主要有如下四种形式:

一是向财政部门借出款项或允许其透支。财政部门则通过财政支出、财政投资或转移支付等形式将这一部分基础货币注入生产、流通或消费领域,最终转化成企业和家庭的货币收入。

在货币当局的资产负债表中,向财政部门借出款项表现为资产项下“对政府债权”的增加以及负债项下“政府存款”的增加。然后经由财政资金的使用表现为负债项下“政府存款”的减少以及“储备货币(金融性公司存款)”的增加。而财政的透支则会直接表现为资产项下“对政府债权”的增加以及负债项下“储备货币(金融性公司存款)”的增加。

但《中国人民银行法》已经不允许中央银行以这种方式投放基础货币。《中国人民银行法》第二十九条规定,中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。第三十条规定,中国人民银行不得向地方政府、各级政府部门提供贷款,不得向非银行金融机构以及其他单位和个人提供贷款。但国务院决定中国人民银行可以向特定的非银行金融机构提供贷款的除外。

二是货币当局以再贷款或再贴现等形式向商业银行授信。这部分基础货币经由商业银行的信贷投放、转账存款如此这般周而复始的派生存款创造过程,最终转化为众多商户或个人的支票存款和现金货币。

在央行的资产负债表中,这将表现为资产项下“对其他存款性公司债权”的增加以及负债项下“储备货币(金融性公司存款、货币发行)”的增加。

三是货币当局买入外汇资产。这部分基础货币也将经由商业银行的信贷投放派生出大量的支票存款和现金货币。在央行的资产负债表中,这将表现为资产项下对“国外资产(外汇储备)”的增加以及负债项下“储备货币(金融性公司存款)”的增加。

在历史上,中国人民银行对商业银行的再贷款是我国基础货币投放的主要方式。但在目前,外汇占款已经成为中国人民银行基础货币投放的主要方式。

四是货币当局经由公开市场业务买入有价证券。

由于中央银行的公开市场业务以金融机构为交易对方,买卖的标的是国债,所以在货币当局的资产负债表中,这将表现为资产项下“对政府债权”的增加以及负债项下“储备货币(金融性公司存款)”。

另外,中国人民银行还通过央行票据的发行、正回购交易以及外汇掉期交易等途径调控基础货币在不同时间点上的数量分布。在货币当局的资产负债表中,央行票据的发行表现为负债项下“储备货币(金融性公司存款)”的减少以及“发行债券”的增加;正回购交易中的第一次交易表现为负债项下“储备货币(金融性公司存款)”的减少以及“其他负债”的增加;外汇掉期交易当中的售出外汇表现为资产项下“外汇(储备)”的减少以及负债项下“储备货币(金融性公司存款)”的减少。

归纳起来,货币当局资产负债表各主要项目的含义大致如下:(当然,我并未找到关于货币当局资产负债表上述各项目的权威解释或佐证。本文内容仅是我的推理。)

1、“国外资产”这个项目反映的是央行所持有的外汇资产总量。其中,“外汇(储备)”这个项目的增加会直接增加基础货币投放;“货币黄金”的增加不一定会增加基础货币的投放;而“其他国外资产”的增加则一定不会增加基础货币的投放。

2、“对政府债权”这个项目反映的是央行经由公开市场业务而间接持有的国债余额。

3、“对其他存款性公司债权”这个项目反映的是央行再贷款、再贴现业务的余额。

4、“对其他金融性公司债权”这个项目反映的是央行所持有的其他金融性公司的债券余额或再贷款余额。例如对资产管理公司、信托投资公司发放的信用贷款等。1999至2005年期间,中央银行向信达、长城、华融、东方四家资产管理公司发放再贷款超过1.2万亿元,用于收购国有商业银行的不良资产,导致该项目金额大幅度增长。

5、“储备货币”这个项目反映的是央行投放社会的基础货币存量。其中,“货币发行”这个项目反映的是正在社会各界流通着的现金存量,包括其他存款性公司的“库存现金”以及在金融系统之外的“流通中现金”(M0);“金融性公司存款(其他存款性公司、其他金融性公司)”这两个子项目分别反映的是其他存款性公司的准备金存款帐户余额以及其他金融性公司的结算账户余额,这些存款的增加直接对应着基础货币的投放。

6、“不计入储备货币的金融性公司存款”这个项目反映的是金融性公司在央行的除了“储备货币”存款之外的其他存款。这些存款的增加与基础货币的投放无关,也与派生存款的增加无关。

例如,依据《中华人民共和国外资银行管理条例》及其实施细则的规定,外国银行分行人民币营运资金的30%应当以人民币国债或者6个月以上(含6个月)的央行人民币定期存款作为人民币生息资产。

再例如,央行曾要求商业银行以外汇资金增补人民币存款的法定准备金。

另外,若存在非金融机构存款的话,也可放在本项或“其他负债”项下。

7、“发行债券”这个项目反映的是央行未到期票据的余额。中央银行从1998年开始公开市场操作,通过公开市场回购交易调节货币供应量。为补充公开市场交易国债数量的不足,自2002年起,中央银行开始发行央行票据作为公开市场交易工具。

三、基于货币当局资产负债表对几个央行业务案例的解读

与一般经济体先有资金来源(亦即自有资金或负债)业务、然后才会发生相应的资产业务迥然不同,中央银行在逻辑上是先有资产业务、然后才发生基础货币投放这一负债业务。也就是说,基础货币的投放是中央银行实施相应资产业务的结果。对外净资产、对商业银行再贷款、对非货币金融部门债权以及对政府债权净额之和,再减去货币当局通过发行债券所回笼的基础货币数量,其最终结果非常接近于实际流通在外的基础货币量。

这就意味着,受制于资金来源的规 模有限,一般经济体的资产总量不可能无限扩大,但中央银行却是唯一的例外,货币当局的资产总量有无限扩大的可能。其资产总量的扩大过程即是基础货币的净投放过程。

有了上述逻辑,我们便可分析中国人民银行的具体资产业务操作对货币供给量的影响程度了。

例如,2003年12月,中央银行动用450亿美元的外汇储备注资中国银行和中国建设银行,这在货币当局的资产负债表上将会体现为资产项目下“外汇资产”的减少以及“其他资产”的增加。

2007年8月,财政部首先向中国农业银行发行6000亿元人民币的特别国债(一期),然后以所筹集到的人民币资金向中国人民银行购买等值的外汇,充作中国投资有限责任公司(简称中投公司)的资本金。这在货币当局资产负债表上首先体现为负债项下“金融性公司存款”的减少和“政府存款”的增加,然后体现为资产项下“外汇资产”的减少和负债项下“政府存款”的减少。

同时,中国人民银行又将卖汇所获得的6000亿元人民币经由公开市场业务向中国农业银行购买等值的特别国债。这在货币当局资产负债表上体现为负债项下“金融性公司存款”的增加和资产项下“对政府债权”的增加。

2007年9月,财政部发行特别国债,从中国人民银行购买中央汇金公司的全部股权,并将上述股权作为对中国投资有限责任公司出资的一部分,注入中投公司。中投公司从央行手中购买汇金公司的交易记录出现在2007年12月的央行资产负债表上。这一个月的中国人民银行资产负债表资产项下的“其他资产”项从11月的11979亿元骤减至12月的7098亿元,减少了4881亿元,按当期汇率约为670亿美元。相应地,负债项下的“政府存款”也会发生相应的减少。

2007年8月,中国人民银行要求商业银行以外汇缴存本币存款准备金,这使得中国人民银行资产负债表资产项下的“其他国外资产”从2007年1月至7月的1069亿人民币左右跳升到8月的2085.27亿人民币,到12月又升至9319.23亿元,累计增加8266.92亿元。相应地,负债项下的“不计入储备货币的金融性公司存款”也会发生相应的增加。

综上所述,从中国人民银行的资产负债表来看,外汇占款、财政存款、对商业银行的再贷款或再贴现、央行票据的发行以及央行回购业务的实施是影响基础货币投放规模的主要因素。

例如,今年上半年的外汇占款增加了9656.85亿元,这就造成了基础货币的投放。但上半年的财政存款增加了7049.13亿元,这又抑制了基础货币的增加。不过,随着政府支出的增加,财政存款势必下降。如自去年12月至今年5月,伴随着政府支出的扩大,财政存款大幅度地下降,基础货币则明显地增加。

由于现行外汇政策目标以及财政管理体制的原因,外汇占款和财政存款的变动非央行所能控制,因此为对冲外汇占款投放基础货币的压力,央行近年来逐步强化了央行票据发行和央行正回购操作等公开市场业务。

例如,今年上半年的央行票据存量下降了4570.99亿元,这意味着央票操作主要是净投放资金。而上半年央行资产负债表中的其他负债净增加了11474.95亿元,这应该是央行正回购操作力度加大的结果,这就意味着央行通过正回购净回笼了基础货币。

可见,中国人民银行需要针对外汇占款、财政存款、央行票据和正回购到期资金的具体变动,采取综合平衡、动态调整的策略,以确保基础货币的平稳增长,藉以落实适度宽松的货币政策目标。