发布时间:2022年04月15日 03:59:01分享人:傲视狂朝来源:互联网12

流动资产与流动负债

流动比率和速动比率的含义是什么?

问:使用财务报表的人,经常会碰到流动比率和速动比率这样的名词,它们是什么意思,在财务报表分析中又有什么意义? 答:流动比率代表企业以流动资产偿还流动负债的综合能力。流动比率=流动资产÷流动负债,流动比率越低,则意味着企业短期偿债能力不强,但如果比率过高,说明企业可能不善举债经营,经营者过于保守,将导致企业短期资金的利用效率较差。

速动比率代表企业以速动资产偿还流动负债的综合能力。速动比率通常以(流动资产一存货)÷流动负债表示,速动资产是指从流动资产中扣除变现速度最慢的存货等资产后,可以直接用于偿还流动负债的那部分流动资产。但也有观点认为,应以(流动资产一待摊费用一存货一预付账款)÷流动负债表示。这种观点比较稳健。由于流动资产中,存货变现能力较差;待摊费用是已经发生的支出,应由本期和以后各期分担的分摊期限在一年以内的各项费用,根本没有变现能力;而预付账款意义与存货等同,因此,这三项不包括在速动资产之内。由此可见,速动比率比流动比率更能表现一个企业的短期偿债能力。一般经验认为:流动比率在2:1比较适当,而速动比率则为1:1。

这两项指标都是从静态分析的角度反映了企业短期的偿债能力。对于企业经营者来说,分析企业短期偿债能力是非常重要的。因为企业只有具备足够的流动资产来偿还债务,才能够保证债权人的资金安全,使企业的信贷管理步入良性循环的轨道。企业的投资者则可以通过这些指标来识别企业财务状况的好坏,进一步判断企业在市场中具有的竞争力和可持续发展能力。当然,在使用该指标时还要注意,速动比率和流动比率只是反映企业某一时点的状态,孤立地分析静态指标,会片面理解企业财务状况,影响对企业短期偿债能力的正确评价。分析企业短期偿债能力同时还应结合其它相关因素综合分析,如非筹资性现金流入与流动负债的比率、利息支付倍数等。

流动比率有何作用?

简单来讲,流动比率是衡量上市公司短期偿债能力的一种指标。有过管理经验的人都知道,开办企业必然要涉及到借债,通过借债可以用少量的资本金去博取更多的利润。但是借债并非越多越好,因为债务早晚是要还的,一旦到期不能还债,企业就会面临破产风险。在人们的印象里,似乎只有企业出现亏损才会倒闭,但实际上很多企业的破产并非盈利有问题,而是不能及时偿还到期债务,这方面最典型的例子是史玉柱的巨人集团。于是人们设计了一个财务指标来帮助人们分析企业的短期偿债能力。

流动比率是如何计算的?

它的计算公式是:流动比率=流动资产/流动负债×100%。

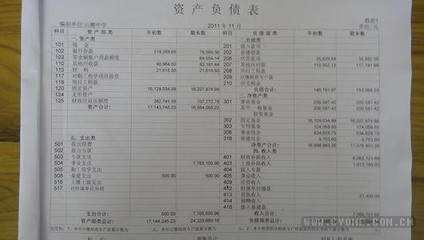

式中的流动资产是指资产负债表中的流动资产项目,包括货币资金、短期投资、应收票据、应收账款、待摊费用、存货等,其中应收账款要以扣除坏账准备后的净额计算。流动负债是指资产负债表中的流动负债项目,包括短期借款、应付票据、应付账款、应付福利费、未交税金、未付利润、其他应付款及一年内到期的长期负债等。通常情况下,这个值大于2的时候被认为该企业的短期偿债能力没有问题。

流动比率能否造假?

从经验上看,这个指标比较容易被上市公司操纵。比如:回冲跌价准备以虚增存货价值、降低坏账准备计提比率、举借长期债务以增加现金等等。在流动资产总额大于流动负债余额时,用 等量现金偿还流动负债可以大大提升流动比率——例如一家拥有1000万流动资产和800万流动负债的公司若以600万现金偿还等量短期借款,其流动比率便可从1.25:1迅速提高至2:1的水平,尽管其资产流动性并无任何改观。

所以,投资者在进行财务分析的时候要对这一指标进行客观分析,特别注意要从公司关联交易中找出操纵的蛛丝马迹。

爱华网本文地址 » http://www.413yy.cn/a/25101015/239907.html

更多阅读

三者之间的钩稽关系有:(1)损益表及利润分配表中的未分配利润=资产负债表中的未分配利润(2)资产负债表中现金及其等价物期末余额与期初余额之差=现金流量表中现金及其等价物净增加(3)利润表中的净销货额-资产负债表中的应收账款(

流动负债指企业将在一年或者超过一年的一个营业周期内偿还的债务。流动负债包括应付账款、应付票据、短期银行借款、应交税款、应计费用以及长期负债的到期部分。具体来说,流动负债通常包括:营业上所发生的各项金额已确定的应付款项

速动比率、速动资产是怎么计算的?∵ 流动比率(倍)=流动资产合计/流动负债合计速动比率(倍)=速动资产合计/流动负债合计∴ 速动资产合计=流动负债合计×速动比率速动资产合计=流动资产合计×速动比率/流动比率 以巨潮资讯提供的鞍钢股份

什么是现金流动负债比率 现金流动负债比率是企业在一定时期内的经营现金净流量同流动负债的比率,可以从现金流动的角度来反映企业当期偿付短期负债的能力。现金流动负债比率=[[年经营现金净流量]]/年末流动负债×100%。现金流动负

在资产负债表中,交易性金融资产一般应作为流动资产列示,可供出售金融资产列为非流动资产。但也存在特殊情况:1、可供出售金融资产被列报为流动资产。这种情况主要是出现于可供出售债务工具的剩余到期日短于一年,或者所购买的理财产品、