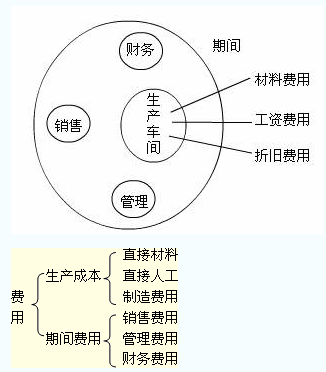

期间费用与产品成本的区别

1)期间费用的内容

期间费用是指不能直接归属于某一特定产品成本,但容易确定其发生期间而应直接计入当期损益的费用。期间费用包括管理费用、财务费用和营业费用。期间费用是为了本期的生产经营活动所发生的费用,同时,又很难确定其所归属的产品,但能确定它所发生的期间,因而在发生的当期,就将其列入发生当期的损益中,不再列入各产品的成本中。

2)产品成本

产品成本是指为生产一种产品或几种产品而消耗的费用,它与一定种类和数量的产品相联系。是可计入存货价值的成本,包括直接材料、直接人工、燃料及动力、制造费用四个成本项目。

3)与产品成本相比期间费用有如下几个特点:

A:在一定范围内,期间费用的高低与产品产量的多少不成正比例变动,即产量提高,期间费用不一定增加,期间费用的高低与期间的长短有关,期间越长,期间费用越高;产品成本则与一定的产品的产量成正比例变动。产量越大,成本越高,反之成本越低。

B:期间费用发生后,就转入当期费用。而计入产品成本的费用最终要由完工产品成本负担。只有当产品销售出去之后,其实现的销售成本才能从当期销售收入中抵减。如果本期没有销售产品,则计入产品成本的费用就会递延到下期。

C:期间费用与企业的产品生产经营活动无关,它不是直接为产品生产而发生的,因而,不应计入产品的制造成本中,而是在发生时即同当期的销售收入相配比,应直接计入当期损益。作为当期销售收入的抵减项目;而为生产产品而发生的成本,则应计入产品的制造成本当中,最终形成产品的成本。