填写范本下载:http://ishare.iask.sina.com.cn/f/12896482.html'target='_blank'>《亚太贸易协定》原产地证书FORM-M范本及填制说明.doc

《亚太贸易协定》的前身为《曼谷协定》。2001年5月23日,中国正式成为《曼谷协定》成员。作为中国参加的第一个区域性多边贸易组织,《曼谷协定》在中国关税史上具有重要地位。一方面,在《曼谷协定》框架下,我国第一次根据协定给与其他国家低于“优惠税率”(从2002年1月1日起改称为“最惠国税率”)的关税优惠税率,另一方面,我国也是第一次通过关税谈判从其他国家获得特别关税优惠。一、概况

《曼谷协定》的全称为《亚太经社会发展中成员国之间贸易谈判第一协定》(FirstAgreement on Trade Negotiations among Developing Member Countriesof the Economic and Social Commission for Asia and thePacific)。该协定是在联合国亚洲及远东经济委员会(The Economic Commission for Asia andthe Far East, 后改名为联合国亚洲及太平洋经济和社会委员会The Economic and SocialCommission for Asia and thePacific,简称联合国亚太经社会,ESCAP)的主持和推动下建立的。正式成员包括孟加拉国、中国、印度、韩国、老挝和斯里兰卡六个国家。《曼谷协定》是亚太区域中唯一由发展中国家组成的关税互惠组织,其宗旨是通过该协定成员国对进口商品相互给予关税和非关税优惠,不断扩大成员国之间的经济贸易合作与共同发展。

《曼谷协定》成员国常设委员会(简称“常委会”)是《曼谷协定》的最高决策机构,该委员会由各成员国的政府代表组成,其主要职责是:审议《曼谷协定》贸易优惠安排和其他有关事项的实施情况,并就相关问题举行磋商、提出建议及视需要做出决定和采取一切必要的措施保证协定目标与条款的充分实施。一般情况下,常委会议至少每年举行一次会议。从2005年开始,最高决策机制提升为至少每两年举行一次的部长级理事会。

《曼谷协定》无常设秘书处,联合国亚太经社会国际贸易和工业司(贸工司)代其行使过渡秘书处的职责。每个成员国都指定一个国家联络点,负责《曼谷协定》的各项联络事宜。中国的《曼谷协定》联络点设在商务部国际司。

二、我国加入《曼谷协定》的意义

2000年4月3至5日,《曼谷协定》第16次常委会会议在泰国曼谷召开,会议通过了关于中国加入《曼谷协定》的决定。根据规定,中国在完成核准和生效程序后即正式成为该协定成员国。

2000年4月23日,我外交部张业遂部长助理在参加亚太经社会(ESCAP)第57届年会期间,将国务院核准、由外交部长唐家璇签署的我国加入《曼谷协定》加入书面交亚太经社会执行秘书金学洙。按照有关程序,自2001年5月23日起,我国已正式成为《曼谷协定》成员国。

随着我国对外改革开放的深入发展,我国对外经济既展现出了发展同世界各国和地区的经济关系,又体现了区域重点,不言而喻,我国地缘经济关系的重点是在亚太地区。如我国参加的亚太经合组织(APEC)和我国与日本及韩国加东盟(10+3)方面的经济合作已充分证明了这点。另外,我国在积极参与亚太区域经济合作的同时,还注意到了在其中更小的区域范围内加强经济方面的合作。将《曼谷协定》这一区域经济组织作为我国地缘经济关系的更紧密层,无疑会对我国的政治与经济及其它方面产生深远的影响。

从经济角度来讲,《曼谷协定》对我国在东亚和南亚地区的发展尤为重要。目前,《曼谷协定》成员国的人口加上我国已达24亿,约占世界人口的40%。具有潜在的和巨大的商品销售市场。

《亚太贸易协定》6个成员国共同于2006年9月1日开始实施《曼谷协定》第三轮关税减让。第三轮关税减让涉及各成员共4000多个税目。2007年上半年在该协定税率项下我国给予其他5个成员的受惠进口货物总值达20.4亿美元,同比增长146%。

三、《亚太贸易协定》的最新进展

2005年11月《曼谷协定》第一次部长级理事会在北京举行,《曼谷协定》正式更名为《亚太贸易协定》。成员国部长们共同决定2006年尽快开始实施第三轮关税减让。 2007年10月《亚太贸易协定》第二届部长级理事会在印度果阿举行。成员国部长们共同宣布启动第四轮谈判,并约定2009年10月在韩国举行第三届部长级理事会,并在此之前结束第四轮谈判。

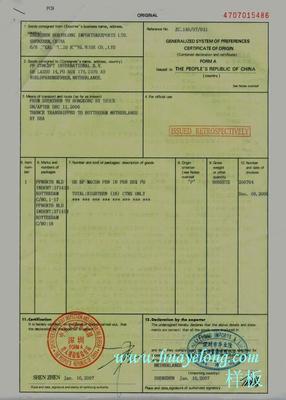

自2007年7月1日起,全面启用《亚太贸易协定》原产地规则和原产地证书格式,我国出口货物在亚太贸易协定成员国通关时,凭检验检疫机构签发的亚太贸易协定优惠原产地证书可获得关税减免的优惠待遇。

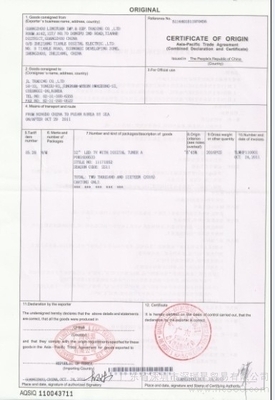

亚太证书填制说明

一、总原则:

享受关税减让优惠的货物必须符合以下条件:

1. 属于《亚太贸易协定》进口成员国关税减让优惠产品清单的范围。

2. 符合《亚太贸易协定》原产地规则。同批货物中的每项商品均要符合该规则。

3.符合《亚太贸易协定》原产地规则中的直接运输条款规定。一般情况下,货物必须按照第五条的规定从出口国直接运输到进口国。

二、表格各栏应填写的内容:

第1栏:货物出口人

注明出口人的全称、地址和国家。须与发票上的出口人名称一致。

第2栏:货物收货人。

注明收货人的全称、地址和国家。该收货人名称必须与发票上的进口人名称一致。如果属于第三方贸易,应该注明“凭背书”字样。

第3栏:官方使用

由签发证书机构填写。

第4栏:运输工具和线路。详细注明出口货物的运输工具和路线。如果信用证等单证未详细列明时,应注明“空运”或者“海运”字样;如果货物运输途中经过第三国转运时,应当加上转运港:

例如:“空运” “从新加坡至上海途经香港”

第5栏:税则号列

注明各项商品的4位HS编码。

第6栏:包装唛头及编号。注明包装上的唛头及编号。应当与货物包装上的唛头及编号相一致。

此栏按照之际货物和发票上的唛头,填写完整的图案文字标及包装号。唛头重处于同一行的内容不能换行打印;

唛头不得出现“HONGKONG”,“MACON”,“TAIWAN”,“R.O.C”等中国以外其他产地制造字样;

此栏不得留空。货物无唛头时,应填“N/M”。如唛头过多,可填在第7、8、9、10栏的空白处,或另加附页;

此栏内容必须与实际货物的外包装箱上所刷的内容一致。

第7栏:包装件数及种类;货物名称。注明出口货物名称。应当与发票上的名称相符。准确的货物名称有助于进口国海关快速清关。

第8栏:原产地标准。

享受关税减让优惠的货物必须符合该协定原产地规则第二条规定,是在出口成员国完全获得或者生产的;或者在出口成员国非完全获得或者生产的符合该协定原产地规则第三条、第四条、第十条规定的。

1、完全获得或者生产的,填写字母“A”

2、非完全获得或者生产的:

(1)如果符合第三条规定的原产地标准,填写字母“B”。在字母“B”的后面填上使用非成员国原产或不明原产地的材料、零件或产物的总价值,以在出口货物船上交货价格(FOB价格)中所占的百分比表示,(如“B”50%);

(2)如果符合第四条规定的原产地标准,填写字母“C”。在字母“C”的后面填上在出口成员国原产成分的累计总和,以在出口货物船上交货价格(FOB价格)中所占的百分比表示,(如“C”60%);

(3)如果符合特殊比例标准,填写字母“D”;

第9栏:毛重或者其他数量。

注明货物毛重或其他数量(如件数、公斤)。

第10栏:发票编号及日期。

注明发票编号及日期。随附发票上的日期不应当迟于原产地证书格式正式启用的日期。

第11栏:出口人声明。

“出口人”是指发货人,该发货人可以是贸易商也可以是制造商。声明中应当注明原产国、进口国、地址和日期。且该栏目应当由公司授权人员签名。

第12栏:证明。