目 次

目 次 I

前 言 II

1 范围 3

2 规范性引用文件 3

3 术语和定义 3

4 编码方法和编码规则 3

前 言

本标准由国家税务总局征管和科技发展司提出。

本标准由国家税务总局征管和科技发展司归口并负责解释。

本标准主要起草单位:国家税务总局征管和科技发展司、所得税司,湖南省国家税务局,中国标准化研究院。

本标准主要起草人:陈洧、朱会彦、王晓晖、姜涛、姚元、杜慎平、李清雄、邓博、张艳琦。

纳税人识别号

1 范围

本标准规定了纳税人、扣缴义务人被赋予全国唯一的纳税识别号的编制规则。

本标准适用于税收征管通用业务,以及税务行业进行数据信息内外部交换和共享。

2 规范性引用文件

下列文件对于本文件的应用是必不可少的。凡是注日期的引用文件,仅所注日期的版本适用于本文件。凡是不注日期的引用文件,其最新版本(包括所有的修改单)适用于本文件。

GB/T 2659-2000 世界各国和地区名称代码

3 术语和定义

下列术语和定义适用于本文件。

3.1 纳税人识别号 identification number for tax payers

纳税人、扣缴义务人被赋予全国唯一的纳税识别代码,是税务机关办理业务,以及进行数据信息内外部交换和共享的基础,在办理相应登记时确定。

4 编码方法和编码规则

4.1 编码方法

采用组合编码法。

4.2 编码规则

4.2.1 根据《税务登记管理办法》办理税务登记(或扣缴义务人登记)并需发放相应登记证件的纳税人

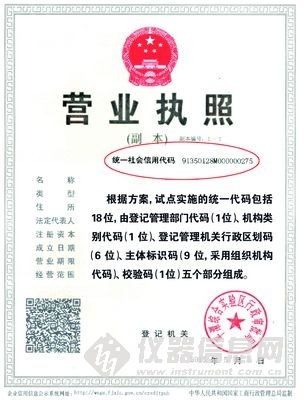

(一)以“组织机构代码证”为有效身份证明的组织,即已取得组织机构代码证的纳税人,其纳税人识别号共15位,由纳税人登记所在地“6位行政区划码”“9位组织机构代码”组成。

(二)以“业主身份证件”为有效身份证明的组织,即未取得组织机构代码证书的个体工商户以及持回乡证、通行证、护照办理税务登记的纳税人,其纳税人识别号由“身份证件号码”“2位顺序码”组成。

4.2.2 临时发生纳税义务办理临时登记的纳税人

(一)以组织机构代码证、居民身份证、回乡证、通行证、护照等为有效身份证明的临时纳税的纳税人,其纳税人识别号由“L”“身份证件号码”组成。

(二)无常设机构的非居民企业的纳税人识别号由“F”“操作员所在税务机关的6位行政区划码”“3位纳税人居民身份所在国家或地区代码”“5位顺序码”组成。

4.2.3 自然人登记的纳税人

(一)以中国居民身份证为有效身份证明的自然人,其纳税人识别号为其“居民身份证号码”。

(二)以中国护照为有效身份证明的自然人,其纳税人识别号由“C”“4位年份码”“156”“9位顺序号”“1位校验码”组成。

(三)以外国护照为有效身份证明的自然人,其纳税人识别号由“W”“4位年份码”“3位国籍或地区数字码”“9位顺序号”“1位校验码”组成。

(四)以军官证、士兵证为有效身份证明的自然人,其纳税人识别号由“J”行政区划码 8位顺序码。

(五)以港澳居民来往内地通行证、台湾居民来往大陆通行证等为有效身份证明的港、澳、台地区自然人,其纳税人识别号由“所在地区拉丁字母码”首位字母“4位年份码(登记年份)”“3位国籍或地区数字码”“9位顺序号”“1位校验码”组成。

即:香港居民由“H”“4位年份码(登记年份)”“3位国籍或地区数字码”“9位顺序号”“1位校验码”组成;

澳门居民由“M”“4位年份码(登记年份)”“3位国籍或地区数字码”“9位顺序号”“1位校验码”组成;

台湾居民由“T”“4位年份码(登记年份)”“3位国籍或地区数字码”“9位顺序号”“1位校验码”组成。