借贷记账法已过时

会计手工记账,算盘计算,以“借贷”用正数记入账户相应的发生额,期末累计结算余额,余额用“借/贷”划分,并将此余额填入报表科目金额,然后合计两边科目金额,编成两极总额平衡的资产负债表。这就是会计手工借贷记账法的过程。算盘计算,用绝对数书写记账方便。我国春秋就有复式记账,孔子幼年曾当管理钱粮小官时讲过:“会计嘛,谋求平衡而已”的经历。历史上称“四柱清册”。外国的“借贷记账法”才五百年,说是里程碑,过头了。照马克思在《资本论》揭示的“货币是资本的最初的表现形式”,我国商朝前就有货币了,那里商业已很繁荣,货币交换商品:商品收入,货币付出,同金额交换,这就是复式记账;计算盈亏:销货收入-资本=赚钱,包括减去存货资本。亏损是相反结果;逆算正确平衡就是复式。我国会算会写的人当账房先生(会计),意大利五百年前在《数学大全》谈及复式记账,其实都出于算学同源。

现在计算机能自动计算和记录,但仍是使用绝对数记账方法,这是不利于计算机发挥计算功能作用的。所以造成现在电算化记账软件十分混乱。计算机必须运用正负数字输入记账、进行数学四则运算,才能识别账户的复式运算,才能达到输出平衡账簿和报表的目标。这是很重要的问题,必须对经济业务的增减变化,用数学科学重新认识。下面就西方会计学主要理论问题分析讨论。

一、关于“借贷”记账符号。“借贷”是相反含义的文字,不是记数符号。用算盘计算,绝对数手工书写记账的情况下,它才具有正负数字的意义。我国用“收付”文字,也是绝对数记账,但并没有称为记账符号。文字作为记账符号,是算盘计算、手工绝对数记账,这些特定条件所带来的。

我们不能把绝对数记账的方法,带到计算机记账上来,计算机只有识别“+”“-”符号进行四则运算,必须带正负符号的数字输入记账,才能达到自动加减账目的目的,用绝对数是无法识别运算的。可是,作为编写软件指导思想的会计学理论,却至今还是“借贷记账法”理论,这就使会计电算化不能正确地输出账簿及报表。所以说,“借贷记账法”已经过时落后,不能再用了。

我们可以实验,用正负数字来记账,在账户中的“借贷”,“收付”,或者“进出”,“存取”这些文字概念,都成了账户记入正负数字的标识罢了,它们不再起计算符号作用了。这样,记账符号与数学知识就接轨了,如此,以“借贷”或其他文字称呼的各种记账方法,都统归于一种数学记账方法了。

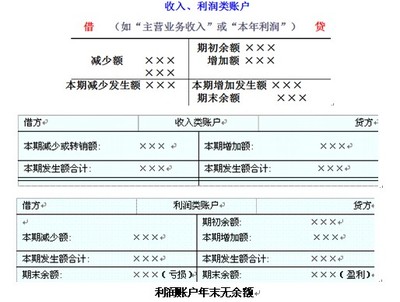

二、关于“T”形账户。现代账户,都使用“借贷余”即“原有数±发生数=现有数”有增减计算的格式了。从商店买回的都是这样的账簿。这种格式大概从银行存款账户开始的,因为每笔存取都要记录,以便提供“对账单”对账;个人存折就更需如此,以便客户当面看清。这种这种账户的记录形式如下:

账户名称:银行存款

日期凭证编号 摘要 借方金额 贷方金额 结存余额

110601 0001存入500000500000

1106050002取出300000200000

1106100003取出60000140000

这是三栏记账的好处。但是现在的电脑储蓄账户,虽有存取余记载,却用二栏记录:用正负数字合记存取一栏,另一栏记结存。不能分别三栏记录及增减计算,可能有技术的原因。

一个单位的出纳和仑库保管也是三栏账簿,因为收付进出变化,只要翻看账本就能了解。会计复式记账,但买回三栏式账簿,却只记“借贷”二栏发生额,不记余额,把三栏当二栏用。下面就是二栏发生数记录及其结算的形式:

账户名称:银行存款

日期凭证编号 摘要借方金额贷方金额借/贷 结存余额

106010001业主投资500000

1106050002采购材料300000

1106100003支付工资60000

本期合计500000360000借140000

结账差额140000

平衡余额500000500000

这是传统叙述式的记账方法,我国古称“四柱清册”:“原余额+增加数-支出数=现余额”用算盘结算方法。这样手工记账方便,在期末结账并据此编表。

西方会计学把账户借贷发生额看成对称基本结构,简化成“T”形格式。如美国斐内-米勒《会计学原理》列有如下账户对称的图表,并做了说明:

页次 账户名称 账号

日期 | 摘要 | 记账 依据 | 金额 | 日期 | 摘要 | 记账 依据 | 金额 | ||

它的说明:“各栏标题(日其、摘要、记账依据和金额)通常并不在账户上标明,但是在这里把它们列入格式,是为了要指明各栏所记录数据类别。”并说“在教学和研究中,为了简化例解和作业题起见,通常用如下“T”形式表示:

左方账户名称(会计科目)右方

┃

┃

上述这种“左右对称内容”图表及“T”形格式,在实务使用中却从未见过。这完全是虚拟的。它们用对称格式来说明账户不切实际;账户记录不是对称的,是按时间顺序单一记录,“借贷”每次只记一栏,不是两栏对称全记。会计复式记账是相对两个账户记录,并有两极关系和单极相对关系,表现为整体的复式运算形式及其结果。下面就这些整体运算形式进行分析考察。

三、关于“资产=负债+所有者权益”的会计等式。它只是这些内容算术加法式子,不是会计复式记账的等式。会计等式有两极对偶平衡关系,而且两极计算不断变化。从“记账凭证”到“分类账簿”到“资产负债表”都是这样。下面就以新建企业单位的记账例子来说明:

例1,企业收到业主投资500,000元存入银行存款账户。

例2,企业生产采购原材料若干从银行付款300,000元。

例3,企业从银行提取款项支付本月职工工资60,000元。

为 了适应现代计算机记账的需要,这里用正负数字记录。第一例的业主投资,首先做的“记账凭证”,下面是这份“记账凭证”的分录:

借方科目-银行存款金额500000元贷方科目-业主投资金额-500000元

将它编为0001号凭证号,分别记入下面分录相应的三栏式账户:

账户名称:银行存款

日期凭证编号摘要借方金额贷方金额 结存余额

1106010001业主投资500000500000

账户名称:业主投资

日期凭证编号摘要借方金额贷方金额 结存余额

1106010001业主投资-500000-500000

上面是第一例相对两个账户的记录。是将“记账凭证”记入各自账户为发生额,然后计算和记录余额;第一笔记账,原有余额为零,现有余额就是记入的发生数。按手工编表程序,把账户余额编成资产负债表如下:

资产负债表

借方科目科目金额贷方科目科目金额

资产总额500000来源总额-500000

银行存款500000业主投资-500000

以上就是用正负数字记账及编表的过程。这份报表显示“资产负债表”的基础结构:有两极平衡总额和正负科目金额。两极总额对偶平衡,科目金额有正负或借贷属性。我们看到,账簿是连续时间记录,报表是空间并状况。“会计学”把资产负债表称为“账户”式,称呼不恰当,只有报表才有“T”形平衡结构。这不是就把时间账簿和空间报表混同起来了?谜也就造成了。

上面复式记账和编表,从相对账户整体看,隐含两极账户竖式结构相加的运算形式。下面就是这种运算及其运算结果的形式:

原有数:银行存款金额0业主拨款金额0(1)前报表科目金额

发生数:+银行存款金额500000业主拨款金额-500000(2)记账凭证的分录

现有数:银行存款金额500000业主拨款金额-500000(3)当前的科目金额

上面就是(1)+(2)=(3)的两极账户相加式子。在数学上是“一行两列相同形式相应元素相加”的矩阵加法,或是向量复数运算。但把式子分开来看,又是各自账户三栏记录。正极是正数余额,负极是负极余额。

从报表平衡总额分析,报表总额,也有如下两极整式运算的形式:

原有数:借方资产总额0贷方来源总额0(1)前空表总额数据

发生数:+借方资产总额500000贷方来源总额-500000(2)记账凭证的分录

现有数:借方资产总额500000贷方来源总额-500000(3)当前报表的总额

这个运算形式与科目运算的前式相同,都是同一张“记账凭证”发生的事件。这种整体结构式运算,是我研究发现的,它极其重要。没有它记账软件不可能自动化;同时是揭开复式计算及“资产负债表”两极的谜。有了这种两极两层结构式运算,才有正确使用和发展会计电算化的条件。

下面继续第二例的记账,它的“记账凭证”分录如下:

借方科目-生产材料金额300000元贷方科目-银行存款金额-300000元

上面这个平衡总额的运算,出现“一增一减”互相抵销,平衡总额不受影响的结果。下面是对科目金额或相对按照报表总额和科目金额的排列,下面是“平衡总额”的运算的形式:

原有数:借方资产总额500000贷方来源总额-500000(1)前一表总额数据

发生数:借方原材料300000(2)记账凭证的分录

+贷方银行存款-300000

现有数:借方资产总额500000贷方来源总额-500000(3)当前报表的总额

下面是账户金额运算及其结果的形式:

原有数:生产材料科目0银行存款科目500000(1)前报表科目金额

发生数:+生产材料科目300000银行存款科目-300000(2)记账凭证的分录

现有数:生产材料科目300000银行存款科目200000(3)当前的科目金额

这个运算相对科目或账户也是“一增一减”变化,下面是资产负债表:

资产负债表

借方科目科目金额贷方科目科目金额

资产总额500000来源总额-500000

银行存款200000业主投资-500000

原材料300000

这张表与前表连起来看,只有同极科目“一增一减”金额变化。第三例记账的运算与前例一样,为省篇幅,没有做“记账分录”,也没有列运算形式,它也是同类科目“一增一减”金额变化;下面是它的资产负债表:

资产负债表

借方科目科目金额贷方科目科目金额

资产总额500000来源总额-500000

银行存款140000业主投资-500000

原材料300000

职工工资60000

以上三个例子的复式记账及运算和编表的过程。它给编写复式记账软件提供新的理论思维,使每笔记账的账簿和报表存储在数据库中。同时输出分类账簿和会计报表。这是全过程报表,就是每一笔记账都有报表;这是手工难于做到的事,只有计算机才能这样做。这是正确使用计算机的结果。

从第三张报表我们可以看到,报表对会计科目的排列,是有正负两极结构的。两极的证据就是:报表有两个平衡总额,在两个总额下,左边资产即为资本,它们是正极的科目金额,右边是资本的来源,它们是负极科目金额;第一笔复式记账,就是同一投资关系:资本货币金额=投资人来源金额,是同一事物的位移关系。资产即资本货币即“银行存款”,是推动商业和产业生产经营的先导,开始表现为资本的一个整体。从第二和第三记账的报表来看,资本的“银行存款”不断减少,相应采购进货的商品(原材料和劳动工资)科目及金额增加,资本总额不受影响,还原来的不变。这里资本经营的复式记账,就是“一增一减”,由资本货币减少,相应的买卖商品或生产要素增加;如是生产企业,还有“在产品”和“库存商品”科目金额继续的增加。资本即资产科目金额的位移关系变化,是一种“货币一商品一货币'”循环流通的变化,从而计算资本的盈亏结果。第一例业主投资的复式记账,表现为同时增加;如果投资要返回,则是相反的方向记账,即同时减少:所以说,两极异性记账的运算是:“同增同减”。还有计算盈亏,它关系到两极异性“同增同减”的运算,它表现在“销售收入”的转本关系上;然后“销售收入”余额,转入“利润分配”就是报表右边负极的“一增一减”记账。

报表是两极科目,资产即为货币和商品资本的实体,它属“平衡总额”正极下的科目金额,科目金额可分成多个层次如一二级内外报表的科目金额,不在报表内的科目金额,属于补助账目;报表“平衡总额”负极,属资金来源关系,各科目金额是负数,也有层次关系,比如“实收资本”、“负责”等就是概括抽象的。现在准则制度规定的的会计报表,就分为对外报表和对内报表就有一、二级科目金额。计算机记账对科目层次要求简化,许多不带金额的空项,在理论书本说清楚就行了,不必都要列入报表,比如“流动资金”、“流动负债“等等。

“资产=负债+所有者权益”等式,用于会计科目的排列,只有模糊科目的两极属性,对复式记账不起原理的作用,只有使人对复式记账糊涂,真是危害不浅。西方会计学理论及准则,是以这个等式为原理基础,它是主观唯心的构造,是制造假账乱账,隐藏真相的欺骗,在经济管理上,是制造金融危机经济衰退的帮手。

四、资本记账的数学意义。马克思的《资本论》揭示:商品是一个外界的对象,靠自己的属性来满足人的某种需要的物。……商品尺度这所以不同,部分是由于被计量的物质不同,部分是由于约定俗成。《资本论》论述交换价值:“有一种等量的共同的东西。因而这二者都等于第三种东西,后者本身既不是第一种物,也不是第二种物。这样,二者中的每一个只要是交换价值,就必定能化为这第三种东西。”“价值表现的两极:相对价值形式和等价形式”。(散见《资本论》第一篇第一章《商品》47-50页)

数学教科书说:在现实世界中,我们会遇到两种量:一种是用数来计量的称为数量或标量;另一种是不但有大小,而且有方向的计量称为向量,在物理书中称为矢量。我们把马克思《资本论》使用价值和交换价值,与《数学》的两种计量结合起来,就会看到经济管理的记账,也具有这两种计量。数量或标量,就是由出纳和仑库管理的货币和商品的使用物即使用价值;向量或矢量,就是由会计观念管理的资本交换价值的金额。这种两重管理记账,就是《资本论》和《数学》在上面所论述的;会计管理的是交换金额,就是数学向量,物理学称矢量。

上面复式记账的整体运算形式,就是向量或复数运算,也是矩阵描述的“由单独一个元素所构成的1阶矩阵”的运算。也就是前面说过的“相同形式对应元素相加”的运算。向量与复数对应,会计金额记账,也就是复数记账和复数的加法运算。向量与矩阵的关系,“矩阵是一张表格,而行列式则表示一个代数式”,“一阶矩阵”就是单独一个元素a组成的行列式,它看作是a本身称之为一阶行列式即|a|=a的形式。这种形式就是“记账凭证”分录和“资产负债表”总额的向量形式。

西方“会计学”还没有这样的认识:使用价值的数量是单式记账;交换价值的金额是复式记账。所以它们说“复式记账是从单式记账发展起来的”,这种说法不符合实际;它们因而去除了出纳和物资业务的单式记账,把它们的单式记账包含在复式记账之中了。这也是西方会计学理论是人为臆想的根本原因。

五、有关部门不承认自主创新。我国1992年抛弃自主创新的“增减记账法”,搞“国际惯例”接轨“借贷记账法”。向人家称臣,并为之恢复名誉,是落后倒退的做法。上面数学理论思想,所编写的系列软件,就是有力的论据。

作为论据的软件,使用科目代码,名称自定义,可实现通用化。特点是输入一键记账到位,即同时输出账簿和报表,这是原创性自主创新、完善的自动化软件。于2000年1月10日以“会计电算化软件的代码对偶输入法”名称,向国家专利局申请发明专利,后经北京第一中级人民法院审判,压制十一年被驳回。因此我悟出:他们并不执行国家科技进步法,而是专权用心在保护落后并为之后援。绝对数和正负数字,其实是简单的数学知识,可是审查专家和法官们就是装糊涂,不接受新事物。本发明的软件就是新事物的证明,要了解软件,请告诉邮箱地址,网上免费寄送软件。

作者曾伏云

2011年6月30日于长沙

电子邮箱:zfyycfx@sian.cn