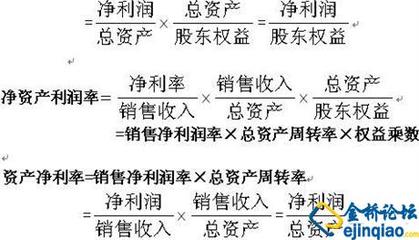

经营利润率考虑的是利润能力(profitbility), 而不是仅仅利润(profit) :利润/总资本。

权益资本率是Gearing ratios扩展的一个方程,考虑的是投资收益率与负债利率的比率,

只看一个公司每年的利润是不客观的, 比如A公司和B公司都有100万(Profit)的利润, 那么A和B是不是一样的呢?

要区分两者是好是坏就要具体一些, 去看经营利润率Profitbility.A投资了50万的资本有100的利润,而B投资了90万有100万的利润,那么无疑A比B更值得投资。

那如果A和B都投入了50万而且都有100万的利润呢?那么就分析A和B的资本构成。看那个公司债务少。那么哪个公司就更好,这就是权益资本率的本质。

国外财务分析是有个观点就是完全没有债务的企业是不好的,应为债务有一个杠杆效应,一定的债务对企业发展有帮助, 但是这些债务不能太高,不然的话会有反作用,

例如7,8十年代日本企业是通过借贷来实现初级资本累计, 这一时代的日本企业资产负责表里的负债占很高比率,这一现象带来的后果是‘骨牌效应’, 如果A公司破产还不起钱给B, 那B也因为周转问题倒闭而还不起钱给C ...一般认为这种不良资本结构导致日本经济衰退

于是财务分析提出了一种叫‘gearing rations’的比率来观察企业债务在资本构成的比率, 同时,因为债务需要付利息,考虑到投资收益率与负债利率的比率,就出现了权益资本率。