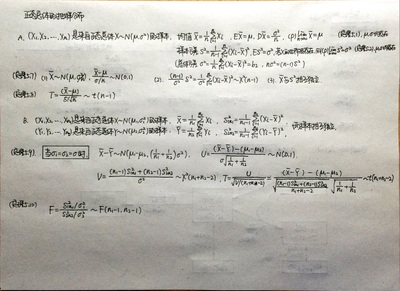

Z就是正态分布,X^2分布是一个正态分布的平方,t分布是一个正态分布除以(一个X^2分布除以它的自由度然后开根号),F分布是两个卡方分布分布除以他们各自的自由度再相除

χ2分布(chi-squaredistribution,卡方分布)

定义: 设X1,X2,......Xn相互独立,都服从标准正态分布N(0,1), 则称随机变量χ2=X12+X22+......+Xn2所服从的分布为自由度为n的χ2分布.

期望E(χ2)=n方差D(χ2)=2n

χ2分布具有可加性。若χ12~χ2(n),χ22~χ2(m),且二者相互独立,则χ12+χ22~χ2(n+m)。

t分布

定义:设X1服从标准正态分布N(0,1),X2服从自由度为n的χ2分布,且X1、X2相互独立,则称变量t=X1/(X2/n)1/2所服从的分布为自由度为n的t分布。

期望 E(T)=0方差 D(T)=n/(n-2),n>2

F分布

定义:设X1服从自由度为m的χ2分布,X2服从自由度为n的χ2分布,且X1、X2相互独立,则称变量F=(X1/m)/(X2/n)所服从的分布为F分布,其中第一自由度为m,第二自由度为n.

性质:

1.期望E(F)=n/(n-2),方差D(F)=n2(2m+2n-4)/m(n-2)2(m-4)

2.若F~F(m,n),则1/F~F(n,m)

3.若F~F(1,n),T~T(n),则F=T^2

各个分布的应用如下:

方差已知情况下求均值是Z检验。

方差未知求均值是t检验(样本标准差s代替总体标准差R,由样本平均数推断总体平均数)

均值方差都未知求方差是X^2检验

两个正态分布样本的均值方差都未知情况下求两个总体的方差比值是F检验。

均值与方差

卡方分布:n2nT分布:0,n/n-2 。F分布不要求掌握。

X^2分布拟合检验:总体的分布未知的情况下,根据样本来检验总体分布的建设。样本容量足够大时,统计量(公式略)近似服从X^2(k-1)分布,通过X^2来验证拟合。同时需要进行偏度、峰度检验,

避免在验证总体正态性是犯第二类(取伪)错误。

秩和检验:。。。

参考资料:

http://baike.baidu.com/view/4672140.htm?fr=aladdin

风生水起http://www.cnblogs.com/end/p/3718976.html