什么是借贷?

在会计核算中用借、贷来反映资金运用和资金来源增减变动的一种记账法。借,反映资金运用(资产和费用)的增加,或资金来源(或负债和权益、收益)的减少;贷,反映资金运用(或资产和费用)减少,或资金来源(或负债和权益、收益)的增加。在账户中记载借记金额栏次的称为借方,记载贷记金额栏次的称为贷方。借贷记账法可用于单式记账也可用于复式记账方法。用于复式记账时,有借必有贷,借贷必相等。从以上解释中,我们可以看出这里面有两层含义。1.反映资金的两个方面,他的来源与去向(运用);2.说明了借贷作为资金增减的符号。现在我先来讲借贷记账法产生的历史背景:

在欧洲文艺复兴时期的意大利城市佛罗伦萨,工商业市场繁荣。工商业主为了扩大经营,需要向人借款(融资),来充实企业资金,于是产生了借贷关系。这就需要把借款业务记录下来,记账人把借出方称为贷出方,把借款人称为借方,以此作为记账符号来记账,这样便产生了借贷记账法。借贷记账法的口诀是:有借必有贷,借贷必相等,必须牢记。好了下面我具体举例解释:

如,你在商店里看中了一件做工精细非常合体的衣服,现在在促销,原来一件500元现降价打折300元,在你掏钱购买时发现钱包忘在家,没带出来,回家取路很远。于是你向朋友甲借了300元钱,买下了这件衣服。如要你把这件事记成帐该怎么记呢?很简单,买衣服的300元是你向朋友借贷来的等后要还的,。第一步你会记,短期借款-甲,(在一年之内归还的称短期借款)贷给我300元;人家借给我的是现金,你就记上现金借入300元。是吗,好了,你现在不就已学会了用借贷来记账了吗!不难吧。这是第一步。我们再来看,短期借款-甲,贷300元说明你已负了300元债了,你已为她在资金来源账上开设了账户。同样,在资金占用方开设了现金借入(增加)账户了。账户也叫科目。那么什么叫账户呢,这是会计核算中,为了便于归集和记录各种经济业务,对资金运用和资金来源、经营过程以及成果所作的分类。这就是账户。好了,我们再回到借贷记账法上来。买衣服时你向朋友甲借的300元记的帐,短期借款-甲300元说明了该300元借款的来源,是向朋友甲借的;另一方面借入的资金形态运用是现金不是其他资金。资金的两个方面来源和运用去向,不就清楚了。现在我们通过以上讲解知道了,什么叫借贷记账法和什么叫账户(科目)了吧。

下面我们把手头上的资产负债表,拿出来看看吧:

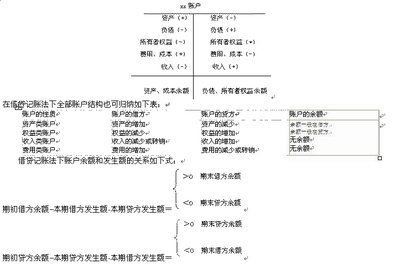

你会发现左边栏全是资产类的账户及资金运用(去向)类的账户,再看看右边栏是负债和所有者权益类的账户及资金来源类账户。资金在这里又反映了它的来源和运用形态的不同,按借贷两个方面,在资产负债表中来划分设置。这样,资产的合计(借方)和负债权益的合计(贷方)数总是一样的,体现了有借必有贷,借贷必相等这句口诀。看清楚了吧!

右边的资金来源方,上面栏设置的是负债类账户,下面设置的是权益和财务经营成果利润盈亏账户。这反映了企业资金的来源于三个方面及借款负债、自有资本(权益)和经营成果利润盈亏,合计数为借方金额。左边的各类资产(运用)形态大致分为:流动资产、长期投资资产、固定资产、无形资产、递延资产和其他资产,合计数为贷方金额。两者相等,道理上面也讲过了。检验不等,说明记账有错需细查更正,直到相等为止。

以上都是从借贷的第一层含义,反映资金的来龙去脉上来讲的,下面我们从作为资金增减记账符号来讲,这笔购衣业务只讲了一半。当然,以上讲的资金来源与资金占用借贷都代表资金的增加。实际上刚才借来的钱付了购衣款,资金发生状态了变动,接下来记账,减少现金账户300元用贷记账,增加存货账户-服装记借300元。这说明了从现金变成存货服装,资金形态发生了变化它们其性质同属于资产没改变,也同属于流动资产是资产内部的资金变动,这时的贷方表现为资金的减少。再如果朋友甲把债权转给了朋友乙这帐又应该这样记,减少短期借款-甲账户用贷方记300元,增加用借记记短期借款-乙账户300元。这同上面讲的一样这时的债权转移,同属于资金来源方的资金内部变动。这时的借方表现为资金的减少。回到本文开头看借贷的解释是否有理。以上讲的是借贷的复式记账方法。下面看下,什么是复式记账法:在会计核算中,对每项经济业务在两个,或两个以上有关账户进行同时登记的一种记账方法,可全面地相互联系地反映由于各项经济业务引起资金运用、资金来源的增减变动情况,并可利用全部账户借贷两方面发生额合计或资金运用总额同资金来源总额相等的关系,检验账户记录准确性。是一种比较完善的记账方法。单式记账法区别于复式记账,出对于欠人、人欠的收支在两个以上账户登记,其他经济业务在一个账户上登记或不登记。的一种记账方法,较简单,记录不全面不便检查账号的准确性。如我国传统记账法就是单式记账法。它只登记收入和支出,不从反映资金来源和占用及运用这两方面来记账。就拿上面的实例买服装来讲,借甲的钱单式记账法只记现金增加300元,借:现金300元,对应账户短期借款-甲300元可能记的。在付钱购衣时只记现金减少,贷现金账户300元。不再记对应账户存货借方300元。不作资金来龙去脉两方面的登记,只进行单一科目增减记录,这就是单式记账法。在单式记账法中,此时的借(增)贷(减)只是作为资金增减的符号而已。这样就不能像复式记账法那样通过借贷平衡(有借必有贷,借贷必相等口诀)来检验记账的准确性。我国传统单式记账法典型的“四柱清册”就是如此。(四柱清册是:上期结存、本期增加、本期减少、本期结存四柱记账)

总结:资产+ 费用 = 负债 + 所有者权益 + 收入

左:借+ 贷- 右:借-贷+