(本文发表在《证券市场周刊》2013年第35期)

无论是从理论还是从国内上市公司的现状出发,我都认为红利贴现法是最好的股票估值方法。然而,使用红利贴现法必须解决如何预测公司未来派息这个问题,通过观察历史记录、参加公司股东大会等方法可以帮助我们了解公司管理层的思路,从而做好未来股息的预测。

我注意到,在现金分红问题上,国内观念和国外相比有较大的差异,从而为投资者预测未来股息增加了难度。我们先来看一下AswathDamodaran 教授在《投资估价》一书中论述“为什么红利不同于FCFE(股权自由现金流)”时讲的两段话:

一般来说公司都不愿意变动红利支付额,而且因为红利的波动性远小于收益和现金流的波动性,所以人们认为红利具有粘性。特别是当公司考虑要减少支付红利的时候,这种不应变动红利的观点就会变得更加强烈。实际上多数情况下,提高红利支付额的公司比降低红利支付额的公司至少要多出5倍。

公司经常把红利支付额作为其未来发展前景的信号:如果红利增加,则公司前景看好;如果红利下降,则公司前景黯淡。

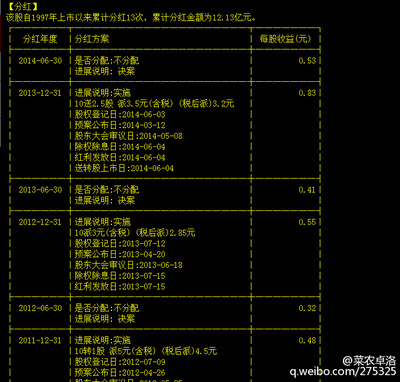

不久前,武汉科技大学金融研究所所长董登新先生在接受媒体采访时表示,目前现金分红的上市公司一大不足在于分红没有连贯性和稳定性,“上市公司分红比较主观随意,今年多分、明年少分或者不分都可以,没有章法可循。”而据该媒体统计,2008年至2012年连续5年分红比例超过50%的公司仅21家,其中就有承德露露(000848)。

派息率急降

然而,在承德露露2012年度业绩网上说明会上,还是有投资者提出了这样的问题,“关于这次分红,露露为何打算改变以往的股利政策?留存的利润,管理层准备应用在哪方面?这样的投入预计能产生多少回报?”

公司董秘李文生先生的回答显然没有什么“营养”,“您好,公司分红政策符合证监会要求和公司章程规定,留存利润将与其它来源的资金一起用于生产经营需要,具体回报要等年终审计报告。”

2012年,承德露露实现归属于上市公司股东的净利润(以下简称净利润)2.22亿元,拟派息1.20亿元,派息率只有54%,远低于过去两年102%和94%的水准。从图1我们还可以发现,与净利润的稳步增长相比,公司派发股息的波动性要得大多。

图1:承德露露2007—2012年度净利润和现金分红

单位:亿元

承德露露2010、2011年度102%和94%的派息率相当高,理性的投资者应当可以预期到这样的派息率水平不可能长期保持下去。虽然如此,2012年度54%的派息率还是嫌低了。尤其是考虑到承德露露在河南郑州的生产基地已于2012年底建成,而年报中也没有披露2013年有较大的资本支出计划,李文生先生在业绩说明会上也说,“公司郑州项目刚建成,其他项目董事会还没有决议。”照此来看,承德露露完全有能力派发更多的股息。

表1:承德露露2007—2012年自由现金流和年末货币资金

单位:亿元

| 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 |

经营活动产生的现金流量净额 | 1.39 | 1.68 | 2.90 | 3.17 | 3.32 | 3.27 |

投资活动产生的现金流量净额 | -0.73 | -0.04 | -0.25 | -0.44 | -0.60 | -1.56 |

自由现金流 | 0.66 | 1.64 | 2.65 | 2.73 | 2.72 | 1.71 |

年末货币资金 | 1.89 | 1.44 | 2.78 | 4.72 | 5.62 | 5.51 |

承德露露于4月20日(星期六)公布了2012年年度报告,4月22日(星期一)股价下跌了6.38%,而沪深300指数当天只微跌了0.12%。承德露露已经于3月22日发布了2012年度业绩快报,且年报业绩与快报预报相差无几,因此,我们猜测公司股价下跌并非业绩逊于市场预期,而是有部分投资者对承德露露的利润分配预案感到不满,卖出了股票。

其实,承德露露派息金额下降未必是公司前景黯淡的信号。2013年第1季度,公司实现净利润1.85亿元,同比增长了75.65%。或许也正是因为这,尽管4月22日承德露露股价跌幅较大,但截至7月10日,公司今年股价还是大涨了78.77%,远远超过沪深300指数的涨幅(-11.85%),甚至还超过了今年异常火爆的创业板指数(49.73%)。

还要再融资

承德露露的高管在业绩网上说明会上不肯正面回答为什么现金分红会减少,其实答案很简单——资本支出。据一份研究报告称,“本次我们组织前往承德参加露露股东大会,同时也历经了公司三年一次的董事会和高管的换届……董事长对新一任管理层在未来三年的发展提出了更高要求,‘三年争取翻一番’,年均增速大约25%,远快于过去。在生产扩能上翻一番,承德本地异地建厂项目已经提上日程。此外,在成熟时候很有可能在其他区域建设新生产基地……董事长再次提及再融资事项,并对具体次数作出明确指示:未来三年会有1-2次再融资,主要用于产能新建或者收购兼并。”

说实话,我对承德露露董事长的上述表态感到意外。我一向不认为产能是公司发展的瓶颈,而营销能力才是关键。当然,有很多人与我意见相左,如另外一份研究报告这样认为,“同处于植物蛋白行业的银鹭和养元,这几年增速快于露露,到底是产能还是营销拖累公司快速增长?我们认为从今年公司1季度的表现可知,相对而言,产能才是制约,因为营销上的改善是逐步的,持续的,1季度正式因为有了产能的配合,市场出现了小爆发。”

2013年第1季度,承德露露实现营业收入12.82亿元,同比增长了39.16%。我不否认这里面有郑州新厂建成的贡献,但是,过于看重新增产能的贡献并不可取。

对承德露露有一定了解的投资者会知道,这家公司的销售旺季在一季度,更准确地说是在春节前,因此,每年春节来得越晚,公司销售会越好。2013年春节是2月10日,比2012年(1月23日)晚了18天。回顾历史,2007年春节比上一年晚了20天,承德露露1季度收入增长了37.11%;2010年春节比上一年晚了19天,1季度收入了增长50.27%。这样看来,承德露露今年1季度的收入增长不足为奇。

其实,我并不担心承德露露的产能。在郑州厂投产后,承德露露的年生产能力已经达到36万吨,而2012年公司仅生产了24.58万吨杏仁露和1.33万吨核桃露,加起来也不到26万吨。此外,据李文生先生在业绩网上说明会的回答,郑州厂的产能通过技改还可以提高——郑州厂年产能6万吨,有投资者问该厂产能是否能提高到10万吨。

我担心的是它的营销。近年来,承德露露以主品牌进军核桃露市场,这在认同定位理论的人看来将得不偿失,会影响“露露”品牌在消费者心目中的定位,进而影响公司主打产品杏仁露的销售。反过来,从核桃露的主要竞争对手河北养元智汇饮品股份有限公司身上,我们倒是可以看到一些营销上的亮点,事实上,养元的“六个核桃”已经成为不少人心目中核桃露的代名词,“经常用脑,就喝六个核桃”更是很多人耳熟能详的广告词,可是,露露核桃露的广告词又有多少人能记得呢?

基于以上分析,我对承德露露管理层急着扩大产能,甚至为此制定了3年内再融资一至两次的计划颇有些不以为然。看到年报中“北京露露新厂扩建项目由于公司整体战略规划的原因缓建,已全额计提减值准备。”这样的字句,我更加觉得扩建产能要慎之又慎。

为了能够再融资,承德露露今后可能还会向股东派发股息,我预计派息率同2012年度利润分配方案相仿,不会太低。否则,公司积累的现金过多,就有可能失去融资的理由。更进一步,如果公司未来发行新股,会对现有股东权益有多大程度的摊薄,这预测起来就麻烦多了——新股的发行价格不可避免地要受市场行情好坏的影响,而如果能准确地预测市场行情,就不需要估值了。总之,承德露露管理层的发展思路为投资者对其股票进行估值增加了很大难度。

从股东利益最大化的角度出发,我希望承德露露能够将未来的派息率再提高一些。即便未来销售形势一片大好,产能真的成为公司发展的瓶颈,也不妨通过发行债券或向银行借款来筹措一部分资金。公司目前没有一分钱的有息负债,融资弹性非常大。如果真的这样,投资者对公司股票估值也容易了很多。