北京房价短期将回落,但中长期依然处于牛市

作者:@期货操作手 时间:2014.3月

目 录

一、……………………………………北京房价走势回顾:2004年以来,北京房价涨幅全国前二,九年涨幅超过500%

二、……………………………北京楼市开始降温,房价可能出现约5-10%的下跌,低迷时间持续到2015年第二季度

(1)北京住宅的新增供应显著大于新增需求,两者相抵后,每年能余下约5万套住宅

(2)北京住宅的存量需求远远大于存量供应,供需矛盾显著

(3)在自住型商品房的建设下,未来北京纯商品房的供需矛盾将可能加剧

(4)北京市人口规模达到了资源瓶颈,土地供应减少是趋势,住宅新增供应也将减少

(5)北京住宅的总需求远大于总供给,至少20年之后,供需才能达到平衡

(6)北京房价收入比远超纽约,也难以简单表明北京房价泡沫严重

三、…………………………………未来20年,北京住宅供应都难以满足需求,决定北京房价将中长期处于涨势

四、…………总结:北京房价短暂将回落,但将长期坚挺,未来涨幅年均略低于10%,购房时机紧盯购房利率

一、北京房价走势回顾:2004年以来,北京房价涨幅全国前二,九年涨幅超过500%

从2005年开始,我国房地产步入了大牛市,房价一路攀升,对于住宅价格的具体涨幅和房价数据,由于住宅显著的差异化,不同机构公布的数据会有所不同,有的时候会出现较大的差异。另外,前两年统计局公布的房价涨幅,和实际感觉差别较大,遭遇了社会较大的质疑,当然这可能与政府考虑社会的稳定性有关。为了全方位展现房地产的情况,我们会考虑不同机构的数据,目前我们将中国指数研究院和统计局公布的数据,作为我们的重要参考。

2004年底-2013年底的九年间,北京房价的实际涨幅超过500%。全国各个城市中,北京、上海的房价涨速最快,WIND数据显示,2004年底北京全市商品住宅的平均销售价格尚不到5000/平,截止到2013年底,北京的房屋住宅销售价格为19200/平,是2004年的四倍,涨幅超过300%。根据实际情况来看,该数据是被低估的,因为北京成交的商品房,越来越向边郊扩延,市区所占的商品房比例越来越低,导致分摊的均价涨幅显著低于实际的房价涨幅,根据我们所掌握的样本楼盘对比来看,北京房价的涨幅超过500%。

图1:2001年-2013年,北京住宅(包括保障房)的平均销售价格

数据来源:WIND

2004年以来,北京房价涨幅很大、跌幅很小,涨的时间很长、跌的时间很短,显示北京房价处于强势的牛市中。从同比涨幅来看,根据统计局公布的数据来看,北京房价的同比涨幅持续显著高于全国房价的涨幅,2007年、2009年和2013年的涨幅最大,只有2009年初和2012年初的同比涨幅为负值,其他都表现为正增长。从环比涨幅,即房价的绝对值来看,中国指数研究院和统计公布的2013年数据有较大的差异,不过数据显示出,北京房价都在2011年年中开始下降,一直持续到2012年初,另外在2008年下半年和2009年初北京房价也出现了下滑,前者和国家的行政调控有关,后者和当时的国际金融危机有关。

图2:2005-2014年,北京房价涨幅持续大于全国房价

图3:2005-2014年,北京房价的环比涨幅

二、北京楼市已经降温,房价可能出现约5-10%的跌幅,下跌时间预计持续到2015年第二季度

2012-2013年,在购房贷款政策有所放松的背景下,需求出现井喷,全国房价持续上涨,楼市过热,一线城市的房价涨幅较为剧烈,根据中国指数研究院的数据显示,2013年北京、上海等一线城市的房价涨幅接近20%。在这种背景下,2013年“十一”后,一线城市和部分二线城市的楼市调控政策开始升级,基本上通过提高限购门槛和提高二套房的首付比例,来达到调控的目的,而北京提出建设自住型商品房的措施来提高住宅的供应,实现调控。与此同时,去年底以来,各个银行逐步收紧了房地产行业的贷款,包括对购房者的贷款和对房地产企业的贷款,2013年底楼市开始降温。

图4:2013年各城市出台楼市政策收紧的先后时间

从全国房地产整体情况看,经过数月的楼市低迷之后,5月份成为全国房价的拐点,房价开始回落。今年以来随着楼市的全面降温,成交量萎缩严重,库存也开始快速增长,中原地产研究部统计的数据显示,6月初全国主要的13个一线、二线城市合计住宅库存面积达到了8873万平方米,相比5月初的8430万平方米上涨了5.3%,比2013年同期大增26.6%,其中北京、上海、广州、深圳的住宅库存面积分别是943.7万平方米、1051万平方米、864万平方米、327.5万平方米,较去年同期分别上涨24.5%、8.7%、31%、15.4%。5月份价格开始下跌,中国指数研究院发布的百城价格指数显示,5月份全国100个城市新建住宅的平均价格为10978元/平方米,环比下跌0.32%,这是2012年6月以来,该价格连续环比上涨23个月后,首次环比下跌。根据统计局的数据显示,与4月份相比,70个大中城市中,价格下降的城市有35个,上涨的城市有15个,价格下降的城市首次超过了上涨的城市,而且还是显著超过,而4月的时候,下降的城市仅有8个,远低于上涨的城市44个,另外,5月份环比价格变动中,最高涨幅为0.3%,已经大幅降低,最低为下降1.4%,为杭州,上海和深圳的房价环比出现下跌。这些迹象显示出5月份开始,全国房价出现明显松动,房地产市场冷却的速度急剧加快。

图5:5月份中国百城住宅价格指数首次开始负增长

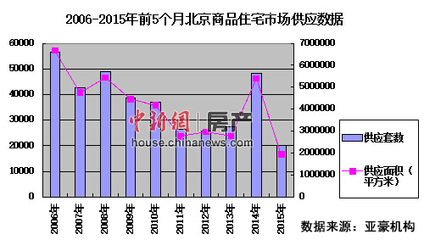

在调控背景下,2014年初以来,北京楼市成交萎靡,前五月楼市成交面积大幅下滑,新住宅不断涌入,库存出现明显增长。前五个月北京市商品房(包含所有新建住宅,商业、车位等)合计成交面积427.81万平方米,剔除保障房部分,纯住宅物业的成交面积仅为240万平方米,创下近八年来的新低。根据北京市住建委网签数据,今年5月,北京新建商品住宅(包含保障房)成交量为5336套,同比去年5月减少了23.8%。自住型商品房供应的增加,使观望的购房者开始增多,加上房贷收紧,是导致北京楼市下滑的主因。在这种背景下,北京的住宅库存出现明显增长,6月初,北京市的住宅库存面积是943.7万平方米,比去年同期分别上涨24.5%%,其中北京市住宅库存面积单月上涨接近100万平方米;从套数来看,截至5月底,北京市住宅库存量(含现房和期房)超过7.5万套,达到了去年1月份的历史高点,单月增量近1万套。包括保障性住房(特别是自住型商品房政策)的持续推进、限购和按揭贷款的未见明显松动,楼市成交低迷、价格分区域回落的情况依然在持续。

图6:2009-2013年,北京商品住宅(扣除保障房)的成交面积

根据统计局和中国指数研究院的数据显示,5月份北京房价仍然保持环比小幅上涨,预计1-2月后将开始环比下降。2014年初以来,中国指数研究院和统计局的数据都显示出,北京房价持续环比下跌,尤其统计局的数据显示出,4月份的北京房价环比上涨0.1%,与零增长只差一步,而5月份两者的数据又都显示出北京房价的环比涨幅出现小幅回升,其中统计局的数据显示,5月份北京房价环比上涨0.2%,回升0.1个百分点,中国指数研究院的数据显示,5月份北京房价环比涨幅0.69%,比上个月回升0.17个百分点。不过从2011年的情况来看,北京房价开始下降的时间,比全国房价下降时间晚了一个月,预计本次在全国房价率先下降的背景下,北京房价不久将会下降,时间在1-2个月后。从2011年来看,北京房价领先于全国房价,率先开始上涨,总体来看,北京房价比全国房价要坚挺。

图7 :2011年以来,北京房价的环比走势

图8:北京房价下降,比全国房价晚,领先全国上涨

虽然统计局和中国指数研究院的数据未能显示出北京房价的下降,但是中介机构的数据显示出北京房价已经从第二季度开始下降,6月份加速下降,尤其二手房的价格下跌显著,预计统计局和中国指数研究院6月份的北京房价数据将开始环比下降。根据中介机构我爱我家的研究院的统计数据,剔除保障性住房,5月份北京新房住宅的成交均价为24442元/平方米,环比回落3.3%;根据链家地产市场研究部的统计,5月份北京商品住宅的成交均价为25339元/平方米,与4月份基本持平,今年一季度相比则下降了8.8%。相比新房价格,5月份二手房价格下降更为明显,根据中介机构我爱我家的研究院的统计显示,5月份北京成交的二手住宅均价为30202元/平方米,环比4月下跌了5.52%。为了获得能较为敏感反映北京房价的历史走势,我们采用安居客网站上的北京房价数据,从图上可知,4月份北京房价开始明显回落,6月份出现加速下跌,截止到6月中旬,北京成交房价从高点已经下降10%左右。为了验证北京房价的实际情况,我们也走访了北京几个小区,房价出现了松动,中介机构介绍说当前楼市是有价无市,成交清淡。

图9:北京房价走势图(安居客)

北京房地产继续维持调控,不会放松。在今年召开的两会上,住建部提出了双向调控,在后来的解释中,双向调控的意思是对房价上涨过快的城市实施调控,通过增加供应和抑制投机来达到调控目的;对于房价低迷、出现风险的城市,则会放松。这两年北京的房价涨幅排全国前二,涨幅较大,自然不会放松,近期管理层也明确表态,北京的楼市调控不会放松,2014年3月北京常务市长

李士祥明确提出“北京房价要降下来”,这些都是显示出管理层对北京楼市调控政策暂且不会放松,只会收紧。

按照统计局和中国指数研究院的数据,预计北京房价在今年年中开始见顶回落,不过下跌幅度应该不大,整体跌幅可能会在5-10%之间,下跌时间可能会持续到明年的第二季度。今年和2011年的经济环境、楼市环境较为相似,在北京楼市调控的背景下,预计北京房地产将会适当降温,房价也可能出现短暂、小幅的回落。根据2008年和2011年北京房价下跌的两次时间段来看,统计局的数据显示,2008年北京房价环比零增长和环比下滑,共持续了6个月左右,2011年北京房价环比零增长和环比下滑,共持续了10个月左右,今年的楼市环境和2011年比较类似,我们预计本次北京房价环比零增长和环比下滑,持有的时间段也在10个月左右,预计今年年中北京房价的绝对值开始短暂见顶,下半年出现小幅回落,一直持续到明年的第二季度。这两个时间段,虽然北京房价开始下滑,但下滑幅度不大,根据统计局和中国指数研究院的数据显示,2011年第四季度北京房价开始回落,2012年年中开始触底上涨,最高位到最低位,跌幅还不到3%。当然统计局的数据和实际感觉有一些出入,根据中介机构公布的数据显示,2011年的一轮楼市调控中,北京房价的实际跌幅为5%多点,郊区房价跌幅在10%多点,这个和了解的实际情况比较类似,我们预计北京房价今年年中开始见顶回落,预计整体下跌幅度在5-10%左右,郊区跌幅会超过10%,房价低迷一直持续到2015年的第二季度。

图10:2011-2014年,中国指数研究院和统计局公布的北京房价走势

三、北京房价虽然短期将下跌,但未来20年内,住宅供应都难以满足需求,决定北京房价将长期处于上涨阶段

对于北京住宅的供应相对容易判断,从土地成交方面能够大致推断出,但是判断北京住宅的详细需求,就比较复杂一些。我们先从简单开始,先判断北京住宅的新增供应和新增需求。

(1)北京住宅的新增供应显著大于新增需求,两者相抵后,每年能余下约5万套住宅

2013年北京住宅新增供应8.6万套左右。2013年全年,北京商品房(不含保障房)累计新增供应55840套/660.62万平方米,加上保障房,北京住宅新增供应865.24万平方米,因为商品房的一套平均面积大于保障房,所以我们假设住宅平均一套100平,则2013年北京住宅新增供应8.6万套。

图11:北京商品住宅(不含保障性住房)的供应(单位:万平方米)

判断未来1-3内北京住宅的新增供应,我们需要看北京住宅的土地成交情况。根据北京国土资源部的数据显示,2013年北京市一共出让住宅用地1261公顷,按容积率1.8~1.9计算,可以转化为2300万平方米住宅,按套均100平方米计算,大约能供应新房23万套,其中,1300万平方米是各类保障房,约占56.5%,合计约13万套,227万平方米为自住型商品房,约占9.9%,合计约2.2万套,纯商品房其实只有773万平方米,合计约7.7万套,占总量的33.6%。

综合2013年北京新增住宅和土地成交情况,我们估算未来北京每年新增住宅(包括保障房)11万套。虽然2013年北京新增的土地能提供大约23万套的住宅,但是不可能在2014年就直接变现为住宅,而是会分布在未来的1-3年逐步建成。过去几年北京每年新增住宅平均为10万套左右,在2013年北京土地成交面积的突然跃升下,我们乐观假设未来在自住型商品房的建设下,北京每年新增住宅11万套,比2013年多2.6万套。

根据常住人口增加,以及购房资格、购房能力来看,我们估算未来北京每年新增的住宅需求为6万套左右。判断北京的新增需求情况,这个数据有一定的难度,由于现有条件下无法获得2013年北京市常住人口的准确数字,这里借用北京市2012年的人口来估算,2012年北京市增加常住人口50.7万,按北京市人口普查数据显示,平均每个家庭的人口为2.45人,我们估算,北京市一年约新增20.7万户。当然,由于北京的购房门槛较高,例如北京户口,或者五年纳税证明,加上购房的资金能力限制,新增的20.7万户家庭中,假设有30%的家庭能够购房,则意味着每年北京新增的住宅需求为6.2万套左右。

综合来看,未来北京每年住宅的新增供应显著大于新增需求,新增供需抵消后,每年能余下5万套左右的住宅。从北京的新增供应和新增需求来看,2014年北京市新增家庭20万户左右,能够实际形成的住宅需求是6万套左右,未来每年新增的住宅需求是11万套(包括保障房),则两者抵消后,每年新建的住宅能够余下5万套左右。

图12:北京未来每年住宅的新增供应和新增需求(单位:套)

(2)北京住宅的存量需求远远大于存量供应,供需矛盾显著

根据统计局的数据显示,截止到2013年12月末,北京住宅可售量为765.24万平方米,仍按一套100平的面积来估算,意味着北京的存量住宅有7.6万套左右。

根据统计局的数据显示,2012年末北京市常住人口2069.3万人,再根据上海常住人口近6成有房,由于北京和上海各方面的特征较为相似,我们假设北京常住人口中六成有房,则意味着有四成的常住人口无房,相当于828万人无房,平均每个家庭的人口为2.45人,则相当于338万户家庭无房,当然其中有一部分是不准备在北京购房,再有一部分是希望、但没有能力在北京购房,我们假设这些无房的家庭中,能有30%的家庭是希望、也有能力在北京购房的,则意味着北京市场大约有100万户的家庭能够形成住宅的实际需求,也意味着北京住宅的存量需求约是100万套。当然随着收入的积累和提高,有能力购房的家庭的比例会逐步增大,所以北京住宅的存量需求是在100万套之上。

从存量需求和存量供应来看,北京住宅的存量需求在100万套之上,而存量供应仅有7万套左右,所以存量需求远大于存量供应,供需矛盾非常显著。

图13:北京住宅的存量供应远远小于存量需求

(3)在自住型商品房的建设下,未来北京纯商品房的供需矛盾将可能加剧

2013年10月,北京发布《关于加快中低价位自住型改善型商品住房建设的意见》,提出北京今后将加快发展自住型商品住房,套型建筑面积以90平方米以下为主,销售均价比同时段、同品质的商品住房价格低30%左右。2013年底前,全市将完成2万套自住型商品房供应,北京政府计划2014年完成5万套供应,将占新增供应的50%以上。凡是在北京市具有购房资格的家庭,均可购买,其中单身人士年龄须在25岁以上,这意味着虽不是北京市户籍,但在北京拥有5年以上纳税和社保纪录的外地居民,也可购买自住型商品房。

根据官方计划,北京每年新增的纯商品房(扣除自住型商品房)会在3万套左右。2012年和2013年,北京市均要求保障房用地要占全部住宅用地的一半,再加上“自住房”用地,泛保障类住房占整个住房的供应量将达到75%左右,意味着纯商品房的供应量仅占到25%左右,我们高估一些,大约在三分之一。那么每年新增的11万套住宅中,纯商品房占到3.3万套,再考虑到纯商品房的平均面积要大于保障房,按此估算,北京每年新增的纯商品房会在3万套左右。

对于纯商品房的新增需求来看,每年新增、能形成实际需求的6万户家庭中,假设50%的家庭选择购买纯商品房,意味着有3万户家庭购买纯商品房,而未来北京每年新增的纯商品房也在3万套左右,意味着对于纯商品房而言,每年纯商品房的新增供应和新增需求基本上是相差不多的。但是北京的住宅存量需求在100万套以上,其中大部分是需要购买纯商品房的,我们假设50%的家庭购买纯商品房,则50万的家庭需要购买纯商品房,而每年纯商品房的新增供应和和新增需求是差不多的,这意味着纯商品房始终无法满足50万的家庭需求,供需矛盾非常显著。

(4)北京市人口规模达到了资源瓶颈,土地供应减少是趋势,住宅新增供应也将减少

出于控制人口规模的需要,北京住宅土地供应的减少将是趋势,意味着未来北京住宅的新增供应量也将逐步减少。北京由于人口规模庞大,经常面临着堵车、雾霾等生活、环境问题,同时也面临着缺水、缺电等资源紧张问题,北京市区的建设用地和生态用地比例处于失调的边缘,为了解决这些资源瓶颈问题,控制人口规模成为北京市的一个任务。虽然今年初政府提出了京津冀一体化,以疏散市区人口,甚至包括将部分企业迁到保定,但是其实在多年前,政府就不断提出向周边疏散人口,但因为中间牵涉到经济利益的分配和行政权力的吸附,所以始终未能起到明显效果,北京对周围地区的经济辐射效果较弱,如果北京市不能将自己的一些经济功能,实质性地划分出去,则向周围疏散人口的策略,仍然难以见效,我们预计未来五年,这种效果还是难以实现。而政府又无法从行政上来阻止外地人的涌入,于是控制土地供应,进而控制住宅供应总量,就成为了一个间接控制人口的工具。未来北京市将会严格限制城区建设用地审批,城区的住房用地供应已经显著减少,目前北京四环内已经基本不供应住房用地了。北京土地供应的减少趋势,意味着未来北京住宅的新增供应量也将逐步减少,这几年北京每年新增的住宅供应量已经呈现下滑态势。

未来北京市区的住房供需矛盾将会转移到周边地区来平衡解决,这些区域包括北京市远郊区县,如顺义、昌平、通州,甚至包括燕郊、大厂、固安、廊坊、涿州等地在内的河北区域。最好的结果是,这些区域成为北京市的新城或者卫星城,可以通过开通大容量的公交、轻轨或者地铁来连接北京市区。

(5)北京住宅的总需求远大于总供给,至少20年之后,供需才能达到平衡

总量上来看,北京住宅供应满足实际需求,需要20年。过去七八年,除了2008年和2011年的两年楼市低迷期,北京住宅是供不应求,当年住宅供应无法满足当年需求。未来看,供不应求的态势将会持续,从上文中,我们假设没有房子的常住人口中,有30%的家庭有资格、有能力购房,我们不考虑住宅的结构化,单纯从总量上来看,北京每年住宅的新增需求大约在6万套,而新增供应是在11万套左右,那么每年可以余下5万套左右,而北京的存量需求是在100万套以上,意味着要满足存量需求,至少还需要20年。

图14:2005-2013年,北京市住宅的供销差值和销供比

从结构化上来看,北京商品房供应满足实际需求,至少需要20年。纯商品房(不包括自住型商品房)的供应较少,根据官方的计划,我们估算北京每年新增的纯商品房供应在3万套,当然实际和官方的计划会有所不同,过去几年北京纯商品住宅的供应都在七万套左右,2013年北京新增的商品房供应是5.6万套,纯商品房的供应不可能急剧下降,我们乐观估计,假设未来每年纯商品房的供应和2013年类似,每年新增纯商品房5.5万套,我们假设未来每年纯商品房的供给和2013年类似,每年新增纯商品房5.5万套,扣除满足新增需求的3万套之后,每年能剩余2.5万套,则100万户家庭的存量需求中,50%的家庭购买纯商品房,则要满足50万户家庭的存量需求,需要20年。

北京保障房(包括自住型商品房)的供应满足实际需求,也需要20年。2013年北京新增保障房3万套左右,2013年北京提供2.2万套的自住型商品房,计划2014年推出5万套左右的自住型商品房,根据前几年的保障房建设情况,我们对政府是否能按时完成计划,是持有较大的疑问的,另外,随着自住型商品房的建设,保障房的建设是会相应有所减少的,我们乐观估计,假设北京每年新增的保障房供应(包括自住型商品房)在7万套左右。对于满足保障房(包括自住型商品房)的需求,2013年保障房的轮候家庭是30万户,如果100万户的存量需求中,50%的家庭选择购买保障房,则有50万户的保障房存量需求(部分家庭会去购买自住型商品房)。2013年北京市户籍人口新增18.8万人,这些新增的户籍人口主要是刚毕业的学生,所以两个人可以组成一户,相当于北京每年新增拥有北京户籍的家庭约为9万户,我们假设一半的人会去购买保障房,意味着北京每年新增的保障房需求是4.5万套。从上面来看,北京每年新增的保障房需求是在4.5万套,新增供应是在7万套,意味着北京每年能余下2.5万套的保障房需求,而保障房的存量需求是50万套,意味着满足需求,需要20年。

如果我们将没有房子的常住人口中,有资格、有能力购房的比例再往上调,例如上调10个百分点,则能满足存量需求,需要的时间会延长三分之一。另外,我们还要考虑到,政府对保障房的建设并不积极,经常低于计划;原来拥有住房的人,随着生活水平的提高,处于改善性的需求,将会换更大面积的住宅;未来土地供应的下滑是趋势,新增住宅的供应也将处于下滑趋势。我们把这些都考虑在内的话,粗略估算,北京市满足住宅需求的话,需要在20-30年,所以北京住宅的供需平衡,至少需要20年。

(6)北京房价收入比远超纽约,也难以简单表明北京房价泡沫严重

根据万科地产总经理郁亮的数据显示,北京上海目前的房价,略低于纽约,但不能说明北京上海的房价已经严重泡沫。1990年东京房价处于顶峰,1997年香港房价处于顶峰(2003年后又创了新高),顶峰时期两个城市的房价均远远超过纽约,1990年东京单套房价42万美元,纽约房价仅13万美元,东京房价是纽约房价的3.2倍;1997年香港单套房价87万美元,纽约房价仅14万美元,香港房价是纽约房价的6.2倍。当然了,我们经常提房价收入比,作为判断房价是否泡沫的主要工具,但这个统计数据不好比较,根据易居研究院杨红旭的数据,纽约房价收入比一般不超10倍,多在6倍左右进行波动,但当前北京上海的房价收入比接近20倍。但是美国住宅是收房产税,房产税利率一般是房价最新总价值的1-3%,70年的话,考虑到房价的增值,仅房产税就大致需要缴纳1.5倍当初购买的房款,把这个考虑在内的话,相当于当初的购买房款需要再乘以1.5左右,那纽约的房价收入比也就在15倍了。考虑到较高的房产税,所以西方人购买住宅的意愿不强,限制了房价的涨幅。另外,我们应该明白,纽约的房地产早已经处于成熟期,而中国的房地产正处于快速发展期,正如同一个新兴行业的估值通常会远大于一个成熟行业的估值,一个道理,北京房价的房价收入比远超纽约,也是存在合理的部分。当然,我们又要谨慎认识到,当前北京的房价收入确实较高,这将限制北京的房价涨幅,未来北京房价收入比将处于缓慢的回落中。

图15:2001-2013年,北京房价收入比走势

四、总结:北京房价虽然会短暂回落,但在中长期仍将坚挺,未来涨幅年均略低于10%,购房时机紧盯购房利率

在调控背景下,预计北京房价在今年年中开始见顶回落,不过下跌幅度应该不大,总体跌幅可能会在5-10%中间,郊区房价跌幅可能会超过10%,下跌时间可能会持续到明年的第二季度。预计明年上半年是购房的最佳时机,投资者购房的时机,可以盯着一个简单的信号,那就是银行的购房利率,如果银行购房利率降低到八五折,则就需要开始考虑购房,因为此时,表明:第一,宏观层面,管理层开始放松地产调控,有意刺激地产;第二,微观层面,购房利率降低,百姓享受到利率优惠,此时购房贷款较佳,有意开始考虑购房。在宏观和微观两个层面下,当购房利率降低到八五折附近,基本上前后房价就开始触底回升,2012年初和2008年底-2009年初就是该情况,所以购房需要盯着购房利率。

不过北京住宅的存量需求过大,供需矛盾显著,长期将处于牛市。虽然北京每年的新增供应大于新增需求,两者相抵后,还能留余少部分住宅,但是北京的存量需求太大,在100万套以上,满足这些需求的话,至少还需要20年,这意味着北京住宅在长期内将面临着供不应求的矛盾,也决定北京房价在长期内仍将处于攀升阶段。

不过考虑到目前的房价收入比,预计未来北京房价的涨幅将显著收窄。目前北京商品住宅的平均房价在2.5万左右,北京五环的房价在3万左右,六环的房价在2.5万左右,我们以六环外的顺义县城为例,顺义县城的房价已经在2.5万左右,从顺义县城到市区上班,路上时间大约在1.5个小时,已经处于上班时间的忍受临界点,再远一些,估计上班时间就超越了忍受范围。按照一套80平的住宅计算,2013年北京居民的平均收入为5.5万/年,当然里面包括一些老人、工资低一些的,对买新住宅而言,出于结婚目的的比较多,年轻人的工资会高一些,我们根据人才市场的工资水平,为了阐述我们的观点,我们高估一下,假设未来将要购买住宅的,一个人一年的平均收入是10万,则购买80平的房子,需要200万,那么房价收入比是20倍,如果考虑到夫妻双方,则一个家庭需要10年,才能全资购买一套位于六环外的住宅,而且还不考虑实际的收入可能会低于这个水平,还没考虑到房贷,以及家庭的开销,所以购房的压力是很大的。如果北京房价再继续大幅攀升,则对住宅的实际需求会急剧下降,会抑制需求,限制未来北京房价的涨幅。当然未来房价涨幅也难以出现急剧的下滑,应该呈现一个缓和下滑的态势,未来房价的上涨应该伴随着收入的提高而上涨,过去几年北京城镇的人均收入在10%左右,所以未来北京房价的涨幅年均略低于10%