发布时间:2022年04月15日 02:30:28分享人:逅男人来源:互联网9

cmot2435|Lv4|被浏览655次

检举|2013-01-11 19:23

满意回答

检举|2013-01-12 2:11

1、计提: 借:以前年度损益调整2500元 贷:应交税费-应交企业所得税2500元 2、结转以前年度损益调整: 借:利润分配-未分配利润2500元 贷:以前年度损益调整2500元 3、结转进项税额转出: 借:应交税费-应交增值税(进项税额转出)1700元 贷:应交税费-应交增值税(查补增值税)1700元 4、上交 借:应交税费-应交企业所得税2500元 借:应交税费-应交增值税(查补增值税)1700元 贷:银行存款4200元 年度所得税报表填写上年数增加2500元。

00

mqiq893xiz9d36

|采纳率57%

我有更好的答案,继续回答

相关知识

待抵扣进项税额会计分录是如何做的?1个回答

多抵扣的进项税额补交如何做会计分录?1个回答

进项税额超过抵扣期限怎样做会计分录1个回答

...一年祝大家有个好的开始。我们是一家小企业,请问...1个回答

请教一道题目,关于会计分录的记账法。不允许抵扣的...1个回答

更多关于 “不允许抵扣的进项税额转出如何做会计分录” 的相关知识?

分享到:

爱华网本文地址 » http://www.413yy.cn/a/25101014/190669.html

更多阅读

2010-06-22 14:12:40 来源:互联网利息收入的会计分录不带息①收到应收票据借:应收票据(面值)贷:主营业务收入 应交税金-增(进)②到期收回票面金额借:银行存款贷:应收票据①开出票据支付货款或应付款时借:原 材料/应付账款应交税金-增(销)

我公司2011年计提的所得税是434元,计提时:借:所得税 434代:应交税金---所得税 434结转时:借:本年利润 434代:所得税 43

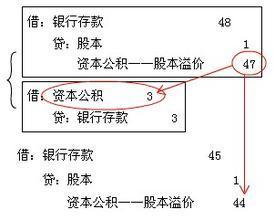

股本溢价是资本公积的一种,是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。关于股本溢价的会计分录及相关的处理如下:股份有限公司在采用溢价发行股票的情况下,企业发行股票取得的收入,相当于股票面值的部分记入

想必您也遇到过这种情况吧,在互联网上搜寻到感兴趣的资料后,想把相关主页的内容复制下来,但有些网站的主页复制不了。只能打印主页,而打印的主页有页眉、页脚,内容和格式编排也不合乎个人的需要。不能复制网页内容,大部分都是通过网页的客

推荐答案按投资协议上的固定资产入账,协议价不公允的,以公允价入账.借:固定资产 (入账价值)贷:实收资本或股本 (投资协议所占股份)资本公积--资本溢价某企业接受外单位投入固定资产一台,投资单位账面原价10万,已提折旧2万元,双方协议价