中国的保险业起步相对国外较晚,市场上充斥着各种各样的产品和各种各样的代理人(俗称“卖保险的”),让保险这个金融服务领域变的鱼龙混杂,从90年的保险业开始兴盛到现在的谈保色变,使得保险这个金融服务行业必须要有一种人——保险经纪人,客观公正的引导消费者购买产品,设计最合适的方案规避家庭风险,在理赔的时候第一时间站出来协助客户办理相关事宜,让投保容易理赔难的话语成为过去!

首先博主来介绍介绍一下什么是保险经纪人!

保险经纪人起源于17世纪的英国,现在它已经成为世界性的行业,但是在中国还处于起步阶段。保险经纪人应当具有较高的业务素质,因此国际上对它都规定有严格的资格要求。在我国设立保险经纪人必须报经中国保监会审批,从事保险经纪业务的人员必须参加保险经纪人资格考试,并获得资格证书。从法律上讲,《保险法》第一百一十八条规定:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的单位或个人。

那么,经纪人与其他业务员或者说与其他鱼龙混杂的代理人来对比,有什么不一样的地方呢?经纪人是须向保险人和投保人提供有关各种可能获得的保险价格,保险特性以及所要承保的危险性质方面的知识,将保险人和投保人联系在一起,最后达成保险契约并提供相关服务人。

那么经纪人的优势是什么呢?(1)经纪人展业范围是全国性的(2)经纪人不受单独保险公司产品的限制,只要是合法合作的保险公司的产品,均可售卖。(3)保险经纪人可以根据投保人的需求,帮助投保人进行全方位的风险、家庭责任、养老等需求分析,并通过甄选市场上各保险公司的优质险种,向投保人提供保险方案制定(多是以配比组合各家保险公司优势险种的形式)、办理投保手续、代投保人索赔等咨询服务。(4)经纪人所在公司给经纪人的是员工编制,正式员工稳定性高流动性低,不会出现打一枪换一炮的情况。

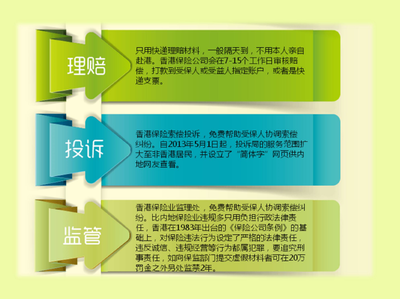

经纪人对投保人的好处是能客观公正的帮助投保人挑选产品,是客户的专业买手,让投保人不必为众多的产品头痛的同时又能正确的了解保险产品,更好的挑选合适的产品,而且节约了大量时间。同时在理赔的时候减少了被保险人因不了解保险知识而在索赔时给保险人带来的不必要的索赔纠纷,提高了保险公司的经营效率,使理赔手续更加顺利。经纪人对保险人的好处,由于保险经纪人的业务最终还是要到保险公司进行投保,保险经纪公司业务量的增加会引起保险公司整体业务量的增加,从而降低了保险公司的展业费用。(忍不住PS:在发达欧美国家是没有保险代理人的,消费者购买保险均通过经纪人!)

经纪人的职责:

1、发现潜在客户的保险需求,争取成为客户认可的保险经纪人;

2、对客户面临的风险进行调研、查勘,提供风险评估报告;

3、针对客户面临的风险制定风险管理方案,其核心为保险方案;

4、协助或代表客户进行保险采购,选择合适的保险人和保险方案;

5、协助客户办理投保、缴费等手续;

6、审核保险协议、保险合同、保险单等技术文件;

7、对客户保险相关人员进行保险培训,告知保险方案内容、被保险人义务、保险报案方式、保险公司及经纪公司联系人等重要保险事宜;

8、发生保险事故后,协助客户报案、收集报案材料、查勘现场、代表客户与保险公司谈判等;

9、日常联系、定期报送保险服务情况等其他工作。

允许同业转载但必须注明出处:经纪人·刘伟璐