伴随美联储QE政策的可能退出,市场非常关注国内利率走势的变化。从目前市场所形成的普遍预期以及合理逻辑逻辑推理来看,美联储QE政策的退出大概率带来美国国债利率的上行和美元的走强,其中间的推理过程大致可能由如下两条路径去解释:

1、QE退出的前提是美国经济的恢复和走强,这一基本面条件决定了美国国债利率必然上行或美圆走强;

2、从技术操作层面来看,QE的退出直接对应了联储对于美国国债的购买停止,需求的减少对应了美国国债利率的上行,而美国利率的走高将通过利率平价关系引导驱动,导致美圆的走强;

无论哪种逻辑发生,QE退出所导致的美债利率走高、美圆走强是市场的一个普遍共识,在上述两个驱动逻辑来看,中短期内我们更倾向于认为第2者可能是一个主要驱动力。其主要原因在于我们观察到了美债、美元的走势变化与美国经济基本面的不合拍性:6月份以来,美债利率加速上行,而同期美国的经济数据(包括重要的失业率指标并没有发生显著改善),而6月份以来最重要的问题在于联储向市场传递出了较为强烈的退出信号,因此6月份以来的美国市场变化更多的是来自于对联储政策预期的反映,而非对于美国经济基本面的反映。

在第2个推导逻辑被肯定为主驱动的背景下,我们构建了美国QE政策与美债、美圆的先后影响关系为:QE退出——美债利率上行——美圆上行。其中经典的利率平价利率构建了美债与美圆之间的传导,虽然在实际市场交易层面,很难去发现两者之间的先后变化次序。

在上述假设成立的背景下,中国利率的方向选择成为我们的关注焦点。从长期经验来看,美债与美圆与中国利率的关系并不完全一致吻合,甚至在一定程度上传递出相悖的结论。

1、美债与中国利率的关系

考察2002年以来的数据情况我们发现,在全部考察期(2002-2013年)内,美债与中国国债利率的相关系数为0.02(非常弱),其中2002-2007年甚至相关系数为负(-0.16),2008年以来相关性明显增强,相关系数达到了0.35。

如果按照2008年以来的情况看,我们似乎可以得出如下一个基本传导路径:美债利率上行——中国国债利率上行。那么两者之间的传递路线是如何构建的呢?我们认为流动性因素在两者逻辑传递过程中起到了重要作用。

2008年以来,美国国债利率的下行起初是在避险效应的带动下出现,后期的下行则主要归因于美国的货币政策操作(降息+QE+扭转操作),美国大规模的货币宽松,导致了全球流动性的泛滥,进而传递到我国,而国内总体流动性是外部流动性和中央银行对冲操作之间综合平衡的结果,最终影响了国内长期利率的变化。

美债与中国国债之间的传导关系应该是如下一个路径:

在美债向国内债券利率传递的过程中,有两个要点非常值得关注:1,两者之间的变化是通过流动性传递的;2,中国中央银行的对冲操作是非常关键的环节,因为其决定国内综合流动性。

2、美圆与中国利率的关系

相比于美债与中国利率的关系(2008年后才较为显著),美圆与其关系更为显著稳定。2002年以来美圆与中国利率呈现显著的负相关性,且相关系数为-0.47,特别是2008年以来,美圆与中国利率的相关系数明显增强,达到了-0.79,甚至在拐点位置都一一对应。

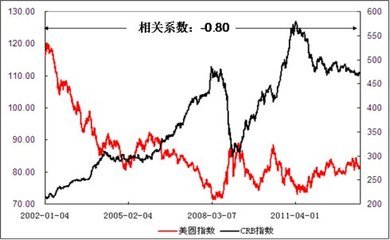

从长期以来的观察可以看出美圆和中国利率之间的关系是:美圆上行(下行)——中国利率下行(上行)。那么美圆与中国利率之间的关系是如果构建的呢?我们认为是基本面因素起到了更为关键性的作用,特别是美圆指数与全球大宗商品价格(我们用CRB指数来表示)的对应关系是影响中国利率的一个关键性因素。

考察2002年以来美圆指数与CRB指数之间的关系,两者呈现显著的负相关性,相关系数甚至达到了-0.80。而进一步考察CRB指数(同比增速)与中国国内CPI的关系,我们也可以看到两者之间的强相关性,如下图:

这个逻辑传导路径可以近似的表示为如下链条:

在美圆向中国利率的传导过程中有两点因素也值得关注:1,两者之间是通过经济基本面因素(特别是通货膨胀因素)传递;2,在这个基本面传递过程中,中国央行将很少起到对冲干扰作用,这是不同于前者传导路径的。

在梳理上述逻辑传导路径后,我们对于后期市场的变化,试图做一个展望,我们需要回答如下几个问题:

1、假如未来美联储确定性的退出QE,是否确定性的将引发美债利率的上行和美圆的走强?

2、针对于美圆和美债利率的各类变化组合,将对国内利率产生怎样的影响?

对于第一个问题的回答,作为一个国内投资者实难取得确定性的答案,根据广泛听取海外投行的看法以及进行市场观察,我们可以有如下一些结论:a、针对于QE退出,海外市场更倾向于看涨美圆,这种看涨情绪甚于看涨美债利率;b、从6月份QE退出预期大增后,美债利率进行了充分的反映,10年美债利率从2%附近回升到了2.8-2.9%一线,但是美圆没有进行充分反映,美圆指数反而从83附近回落到81附近,如果说退出预期被事先消化,则消化最充分的领域当体现在美债利率上,而当事实落定后,美圆上涨的概率将很可能强于美债利率继续回升的概率。

因此在后期的QE确定性退出后,美圆与美债利率的变化可能呈现如下一些组合的可能:

1、美圆上涨+美债利率回落(或平衡);2、美圆回落+美债利率继续上涨;3、美圆上涨+美债利率上涨;

其中相比于第2种,第1种的实现概率更大(因为预期被提前充分反映的原因)。如果我们遵循如上的两类基本传导路径(美圆上涨—中国利率下行、美债利率上涨—中国利率上行),则第一种局面产生的结论是:中国利率下行;第二种局面产生的结论是:中国利率上行。且第一局面产生的概率要大于第二局面。

后面我们着重分析一下第3类可能,如果QE退出对应了美圆与美债利率同时上行,则中国的利率该如何选择。

这可能需要结论两类逻辑传导路线来区别对待。首先美圆的上涨从经验传导来看,将对应中国利率的下降,这主要是通过大宗商品价格因素进一步影响国内的通货膨胀预期来实现,这个传导路径是外力所无法干涉的,而该传导路径能被颠覆的条件是美圆与大宗商品的价格关系不再如以往那样稳定,即美圆的全球货币定价基准作用被消除。

再者,美债利率上涨对于国内利率的影响主要将通过流动性因素传递,而这个流动性则主要影响的是外部流动性,其变化必须与中国央行的对冲操作综合衡量,才产生国内综合流动性效应,这个综合流动性才是影响国内利率的根本。所以在这个传导链条上有一个绝对不可忽视的环节—中国央行的对冲操作。只有在完全假设中国央行静止不动的条件下,QE的退出引发外部流动性收缩,才可能直接影响到国内综合流动性局面,而这个假设是不理性、不现实的。事实上,任何一种流动性分析都要最终落脚在一国内部的货币政策分析中,在这一意义上,我们通常所提到的流动性周期与货币政策周期是没有什么本质分别的。

因此,假设QE退出确定性的导致了美圆上涨和美债利率上涨,则美圆上涨对于全球大宗商品的负面作用是难以撼动的,基本面传递给中国利率的信息是正面的,但是美债利率上涨能否会形成国内综合流动性的收缩要取决于国内央行的对冲操作,其最终效应并非是必然的,在这两个传导链条中,前者的传导更具有稳定性,因此对于国内利率的影响更可能是下行的概率大于上行的概率。

最后,我们用如下一个示意图来进行表达:

董德志

2013-8-26