一、分级基金溢价套利简介分级基金又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化的基金品种,并根据份额类型分别给予不同的收益分配。

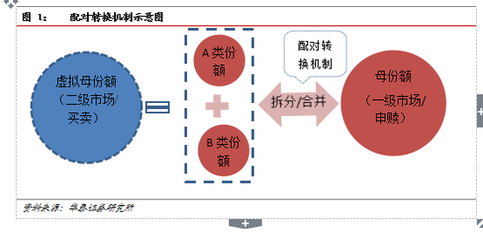

分级基金各个子基金的净值与占比的乘积之和等于母基金的净值。例如,拆分成两类份额的母基金净值=A类子基净值*A份额占比%+ B类子基净值*B份额占比%,如果母基金不进行拆分,其本身也是一个普通的开放式基金。

通过分级基金A和B两个子基金的二级市场交易价格,我们可以反推出母基金的虚拟交易价格。当然,大部分分级基金的母基金是不能在二级市场进行交易的,母基金的虚拟价格公式如下所述:

母基金虚拟价格=A类子基价格XA份额占比% +B类子基价格XB份额占比%

当母基金虚拟价格超过母基金的净值时,可以进行溢价套利,条件是母基金虚拟价格与母基金净值的差价大于交易费用。

如上图所示,国泰有色的母基金虚拟价格,相比母基金的实际净值溢价13.46%,存在溢价套利的空间。

二、分级基金溢价套利步骤

分级基金申购套利的操作方法如下所述:

1)T日:在股票账户中选择“场内基金申赎”,输入母基金代码,然后点击“申购”和购买金额后,完成基金申购。

以国泰有色为例,申购费率为0%

2)T+1日:基金分拆。注意,只有部分券商可以实现T+1日实现基金份额的分拆,此时基金份额未到达账户,这种方式又被称为分级基金的盲拆,也就是通过申购日的基金净值,反算自己得到的申购份额,并进行基金的分拆,支持分级基金盲拆的券商,又称为文艺券商,例如华泰证券。

选择股票交易项目下的“基金盘后业务-基金分拆“,输入母基金代码,选择需要分拆的母基金数量(盲拆时,用“申购金额/基金当日净值”,计算需要分拆的数量),完成分级基金的拆分。

3)T+2日:拆分后的A类子基和B类子基将到达账户,投资者可在二级市场分别卖出A类和B类子基金,赚取套利的差价。

三、风险分析

1、母基金净值波动风险。我认为T+2短线来看,母基金净值波动风险可以忽略,因为2天周期的多空因素,概率各50%,而且,分级基金溢价的时候,通常也是短线投资者看好对应指数的时候,那么基金净值的波动上看,可能上涨的概率会稍微占优。

2、溢价消失风险,这个是分级基金溢价套利的主要风险,最坏的情况,溢价变成折价,那么投资者的损失=“申购费+赎回费”

四、概率量化分析

从风险分析看,溢价套利最差的情况,是溢价变折价,套利者不得不赎回基金,以国泰有色为例,赎回费是0.7%,申购费是0%,所以最大损失是0.7%

但如果万一套到10%的溢价,可以覆盖14次最差概率的情况,也就是说,1次成功的盈利可以覆盖14次失败的亏损,所以从概率上看,分级基金溢价套利是小亏大赚的投资游戏,非常值得参与。