2013年8月1日全国营改增试点的政策,基本消除了财税[2011]111号[1]文件提出的在增值税中延续营业税差额计算营业额的模式,遵照了增值税凭票抵扣的理念延续。唯有融资租赁取得利息等,由于相关行业未纳入营改增,特此允许其延续“差额”计算的方式。

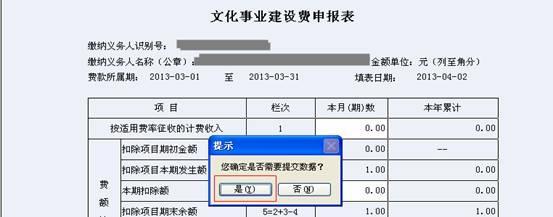

文化事业建设费,是依据《文化事业建设费征收管理暂行办法》的规定,向从事广告业的单位和个人征收的,费率为3%,营改增之前,广告业计算缴纳营业税,此费率的基数是营业税的营业额,那增值税体系下,广告服务如何界定,其计算基数与抵扣有无关系、计算方式又如何呢?

全国试点政策明确广告服务范围

根据财税[2013]37号[2]文件明确的广告服务的内容,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。

我们理解可以参照上述广告服务的范围来确定是否交纳文化事业建设费,此范围较试点初期的政策减少了策划、设计与制作,同时增加了广告代理事项,但实践当中提供多种服务时料想会存在一些适用的争议。比如,对于报刊杂志系统收取的版面费。

文化事业建设费的计算方式

财综[2013]88号[3]文件规定,缴纳文化事业建设费的单位和个人应按照提供广告服务取得的计费销售额和3%的费率计算应缴费额,计算公式如下:应缴费额=计费销售额×3%

计费销售额,为纳税人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

计费销售额计算,与进项税额抵扣无关

文化事业建设费的计算,支付给其他广告公司或者发布者的含税广告发布费,只要取得有效凭证(包括增值税专用发票),就可以扣除,以含税销售额减去含税发布费来计算,与进项税额抵扣没有关系。这里需要关注发布费的口径与开具发票的内容、经营事项要一致,避免其他费用混入其内扣除得不到认可。

但要注意,代扣代缴文化事业建设费的计算公式是:应扣缴费额=支付的广告服务含税价款×费率。

免征文化事业建设费的情形与征收机构

根据财综[2013]88号文件,增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。营改增后的文化事业建设费,由国家税务局征收。

[1] 财税[2011]111号,即《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》,于2013年8月1日起废止

[2] 财税[2013]37号,即《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》

[3]财综[2013]88号,即《关于营业税改征增值税试点有关文化事业建设费征收管理问题的通知》