360pskdocImg_0_xyz 360pskdocImg_1_xyz

360pskdocImg_2_xyz

360pskdocImg_3_xyz

《企业所得税法》第十八条规定:“企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。”

《企业所得税法实施条例》第十条规定:所称亏损,“是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。”

因此在填报《企业所得税弥补亏损明细表》(附表四)时,必须明确以下概念:

一是可以弥补的亏损是指税法上的应纳税所得额的负数,不是财务报表上会计利润的负数;同样,年度的所得也是指税法上的应纳税所得额是正数,当然只有正数可以用于弥补亏损。《企业所得税弥补亏损明细表》中的“盈利额或亏损额”是指税法上的应纳税所得额的正数或负数。在税法中不存在以税前会计利润弥补亏损或者以税后会计利润弥补亏损的问题。会计中的税(企业所得税)前或税后会计利润弥补亏损,是指对企业的未分配利润的影响。

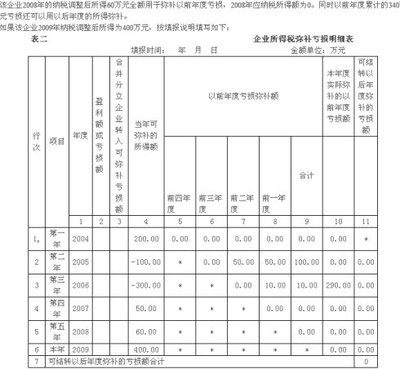

二是《企业所得税法》第十八条中的“企业纳税年度发生的亏损”,是指税法上公历年度(当年一月一日至十二月三十一日)纳税调整后的所得额负数,在当年正确进行纳税调整后,在计算以后年度弥补亏损时是确定不变的金额。特别注意,在每一年的填表中,企业纳税年度发生的亏损不是以后年度的所得弥补亏损后的余额,比如表一《企业所得税弥补亏损明细表》2005年发生的亏损是-100万元(假定经过正确纳税调整后,下同),在下一年度(2009年汇算清缴)填表中不是用2008年所得额60万元弥补后的余额-40万元,“企业纳税年度发生的亏损”100万元是确定不变的金额,按照第十八条的规定,在依法形成亏损的当年算起,依法可以向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。填表中,尤其是下一个纳税年度填表中不要误以为“向以后年度结转”了,就可以想当然的改变这个亏损额,企业依法申报的所得额负数,即以前年度的亏损怎么可以随意改变呢?除非企业所得税政策与会计准则上的时间差异发生调整,追溯年度发生的亏损调整,方可改变年度发生的亏损金额。

三是《企业所得税法》第十八条中的“用以后年度的所得弥补”中的“所得”,是指年度应纳税所得额的正数,这个所得额在当年正确进行纳税调整后,在以后年度计算弥补亏损时是确定不变的金额,不是弥补了以前年度亏损后的余额,在下一年度(2009年汇算清缴)填表中,不能清零或者形成负数,尤其特别注意不能是弥补了五年前的亏损后的余额。比如表一《企业所得税弥补亏损明细表》中2004年的所得额是200万元,不能是弥补了2003年亏损250万元后的余额,不能是-250+200=-50万元!更不得认为2004年企业形成了亏损50万元!实际上,在2004年汇算清缴时,企业并不知道以后年度即2005年以后是否盈利或亏损,企业关心的是2003年亏损250万元,或者剩余的亏损50万元,能不能在未来五年,2004至2008年期间弥补,合法少缴企业所得税。又比如2007、2008年的所得额分别是50、60万元,不能是用于弥补了2003年50万元、弥补了2005年60万元后的余额,即不能清零!实际上,企业依法申报的以前年度所得额(盈利额)怎么可以随意改变呢?在填表时,尤其是随着时间的推移,填报下一年度的附表四时,切记不要错误的“向以后年度结转”后填报!

四是《企业所得税法》第十八条所定义的弥补亏损的处理,本质上是为了正确计算企业本年度应纳税所得额,在弥补以前年度亏损后是否缴纳企业所得税之用,不是给企业建立应纳税所得额正负数相抵的连续的、累计的台帐。从上述细解中,我们看到税法允许企业弥补亏损,显然不是对企业每一个纳税年度或者某一个纳税年度依法形成的应纳税所得额进行调整!税法第十八条规定的弥补亏损,仅仅是计算本年度是否需要缴纳企业所得税之用,不需要考虑企业每一个年度的所得额是否曾经弥补过,是否有结余、或者清零。

按照第十八条所定义的弥补亏损的税收处理,企业本年是否缴纳企业所得税,与企业前五年的所得额(正负数)密切相关(假定企业持续经营六年以上),企业当年形成的亏损是否可以在以后年度得到弥补,与以后连续五年的所得额(正负数)密切相关。

在税务稽查或者日常检查中,如果检查某一年度的企业所得税,必须追溯检查前五年所得额,才能正确处理检查年度企业是否少申报缴纳企业所得税。弥补亏损只计算六年期间的所得额,但不是对企业六年纳税期间所得额的简单加减和品迭(如表二,显然不是2004年至2009年的累计),是在税法确定的应纳税所得额的正数和负数中结转,且在不改变连续年度的所得额正负数前提下结转。

五是所谓“结转年限最长不得超过五年”,就是指连续的、依次的计算,即以后5个年度中间,无论亏损或者盈利年度,亏损可以弥补的年限不中止计算。如2003年发生的亏损,最后可以弥补亏损的年度是2008年!如果其弥补年限中出现,2007年盈利,2008年亏损,2003年亏损最后可以弥补亏损的年度仍然是2008年。不得因为2008年度仍然亏损,2003年未弥补完的亏损结转到2009年度(第6年)弥补。

在填表中,如2003年度亏损250万元,依次使用第2列的前四年度2004年、前三年度2005年、前二年度2006年、前一年度2007年及本年度2008年,共五个年度的所得额弥补(负数不填列)。同理,2004年度的亏损依次按前三年度2005年(无前四年度,因为2009年盈亏与否不知且申报年度未发生,这个不能穿越!)、前二年度2006年、前一年度2007年及本年度2008年,共四个年度的所得额弥补,其他年度类推。

因此,《企业所得税弥补亏损明细表》中的第11列“可结转以后年度弥补的亏损额”,在下一年度填报中是一个参考金额,它是企业在前五年期间结转的亏损累计数,但并不是一定可以弥补的金额。比如表一《企业所得税弥补亏损明细表》中,“可结转以后年度弥补的亏损额”340万元,包括了2005年弥补亏损60万元后的余额-40万元。实际上,在计算2005年的亏损如何弥补时,我们按照税法第十八条的规定,应该是按照-100万元,计算能否在以后五年被弥补,不是使用这个余额-40万元来计算的。因此表二的填报是完全正确的。

实际上,“可结转以后年度弥补的亏损额”,并不是一定可以弥补的金额,假定出现这样的情况,如2009至2011年企业均亏损,即以后年度连续亏损,表一《企业所得税弥补亏损明细表》中2008年形成的“可结转以后年度弥补的亏损额”340万元(2005年“剩余”-40万元,2006年-300万元),实际上只能弥补110万元(2007年50万元,2008年60万元),其余290万元(400-60-50=290)失去了最后弥补亏损的机会。填表情况就是:在2009年、2010年,“可结转以后年度弥补的亏损额”是-100-300+110=-290(不考虑2009至2011年的亏损额),在2011年,“可结转以后年度弥补的亏损额” 不考虑2009至2011年的亏损额)是-300+110=-190万元,2012年企业即使盈利超过340万元,都不能够计算弥补在2008年形成的“可结转以后年度弥补的亏损额”340万元。

大家看到,本文采取截图方式例举弥补亏损表的填报情况,截图来自网络,原申报表一、二截图如上所述,是正确的,该作者错误的提出以下理解(截图),甚至建议总局修改附表四,是错上加错。阅读本文细解的读者,不难判断其犯错原因。360pskdocImg_4_xyz

结论:《企业所得税法》第十八条规定的弥补亏损的计算,是为了在本年度应纳税所得额确定的前提下,准予企业弥补以前亏损之后,计算本年度是否缴纳企业所得税。具体计算过程是在税法确定的历年应纳税所得额的正数和负数中结转,且在不改变所得额正负数前提下结转,连续的、依次的结转,最长不得超过五年。企业持续经营时间超过五年,五年前的亏损或者盈利都不影响本年度企业所得税的缴纳。

税法所谓的弥补亏损的计算,显然不是企业财务报表上会计盈利或亏损的累计,不是类似要连续计算或者在六年内计算出一个会计意义上的未分配利润或者所得额来处理!其他采取历年品迭的、累计的、结余的、推移的等等方法,任意改变“结转”年度数字的填表申报方式,都是错误的。

上述政策的解读和业务的处理,与总局文件完全一致。请企业严格按照《国家税务总局关于印发〈中华人民共和国企业所得税年度纳税申报表〉的通知》(国税发〔2008〕101号)及《国家税务总局关于《中华人民共和国企业所得税年度纳税申报表》的补充通知(国税函〔2008〕1081号)的规定,逐行逐列的填表申报。

使用企业所得税汇算清缴软件申报的,软件已经总局审核结果是一致的!