发布时间:2024年11月06日 16:06:51分享人:自古美人都是妖来源:互联网16

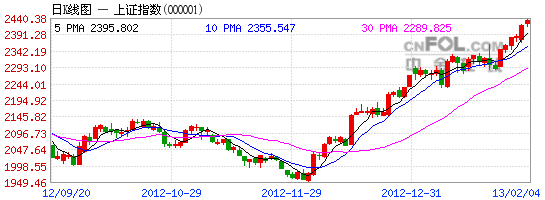

上周我们讲到了熊周期和牛周期问题。凡是牛周期,其最低点所产生的时间与上一轮牛市的谷底相比,总是在18到21个月之间,或是距某一重要谷底的时间在19个月的N倍数附近。比如1992年11月的386点,距1991年5月的104点为18个月;1994年7月325点,距386点的时间为21个月,距104点的时间为38个月等。所谓天不变,道亦不变,19月周期是沪深股市与生俱来的一个牛周期,因此,凡是符合这一周期规律的低点,带来的都是一波牛市行情。一旦这一规律打破,所产生的一切低点,我们都可把它视为熊市反弹。如果说,牛周期遵循18到21个月的周期规律,那么,熊周期又将遵循什么样的时间规律?很简单。首先,当市场进入熊市周期,其谷底与谷底间的时间跨度将不再遵循18到21个月的规律,它们有时会变长,有时会变短。其次,这种变化也不是毫无节律的,无非是两种情况。一种是三分:以6到8个月为一个时间节点;一种是二分,以9到11个月为一个时间节点。比如,2001年6月2245点到2005年6月998点,其间每一个谷底的时间跨度就是二分节律:从2001年2月1893点到2002年1月1339点,为11个月;从1339点到2002年1月1311点,为12个月——由于1339点产生在2001年1月29日,而1311点产生在2002年1月6日,因此,其实际时间长度也是11个月。其后,从1311点到2003年11月的1307点,为11个月;从1307点到2004年9月1259点,为10个月。单立开来,这几个谷底的时间跨度均为11个月,两两合并则为22个月。其中22个月比正常的18到21个月周期多了一个月,而11则为18的0.618倍。因此,所谓熊周期从根本上说,也没有完全脱离基本的周期规律,只是在表现上出现了某种变异,使市场不再像原来那么工整有序。如果说,18的0.618倍——11是一个熊周期,那么,将18作0.382的黄金分割,便可得到7。换言之,熊周期除了11以外,还有一个重要的时间节律就是7个月,宽泛一点,就是6到8个月。在牛市中也常常会有6到8个月出现一个谷底的现象,比如,从2005年6月998点开始,到当年12月的1074点,为6个月;而从1074点到2006年8月的1541点,则为8个月。不同的是,牛市中的谷底是一个一个往上抬的,而熊市中的谷底则是一个一个往下移的。牛市中的回档幅度比较有限,回档后还会再创新高,因此对这一周期节律可忽略不计。熊市中的下跌幅度较大,跌完以后的反弹也不会超过上一个高点,因此,我们不能不计,否则就等于放弃了熊市中的一切操作机会——作为职业股民,5%的反弹也要当大行情来做,是一种无奈,也是一种职业病。正因如此,近几周来,我们一直把捕捉本次反弹的时点当作了一种头等大事。好在天不误我,反弹如期而至了。那么,这一波反弹究竟属什么性质?它的级别如何?高度和时间长度如何?我们一一分析。首先,从时间上说,本次低点距今年1月的2132点相距7个月(实际为6个月又24个自然日),符合熊周期的基本节律,因此是有效的周期性谷底。而且2100点产生在7月31日,8月第一天就开始上涨,因此,这次反弹不是一波随机产生的反弹,而是由主流资金有计划、有组织、有步奏的操作行为导致的。我曾讲过这样一个观点:一般投资人的决策通常会以日、最多是周为时间单位,预计下周将见底,就等到下周去抄底;预见下周将见顶,就到下周去抛。而主流资金的决策至少要以月为时间单位。预计8月将转好,就会在7月底动手抄底或加仓,最多熬到8月初,不会去追求具体的每一天、某一周。因此,月底和月初市场表现往往是新的一个交易月的风向标,由此产生的拐点通常都代表着主流资金对后市的基本判断和他们的操作计划。从这一点来讲,本次反弹属于主流资金有组织、有计划、有步骤的行为,这是毫无疑问的。其次,在形态上,自2453点到2100点,一组完整的下跌5浪已经完成,因此,本次反弹不是一波下跌推动浪中的一个子浪级反弹,至少属于对2453点下跌的一次修正。其三,在2100点前后的10个交易日内,上证指数始终保持着“量平”态势,即每天的成交量都在400多亿的水平线上。底部在成交量上会有几种表现形式,量平就是其中的一种。因此在成交量上,本次反弹也具有了与以往几次不同的表现。第四,自2453点下跌以来,历次反弹均未超越过22天移动平均线,本次不仅超越了,22天均线也开始低位走平。仅从这一点来看,本次反弹也应是2453点以来最大的一次,其级别至少与2242点到2453点相等,即便幅度小一点,时间上也会做出某种补偿,不会像前几次那么短命。过了此村无好店。熊市反弹,时间再长也是相对而言的。对2012年来说,眼下的这次反弹可说是最后一次操作机会,值得我们重视。

爱华网本文地址 » http://www.413yy.cn/a/25101013/164561.html

更多阅读

时届年底,又到为2013年市场做展望的时候了。笔者认为,2013年的市场将有三个不变中的变化。第一个不变是宏观经济周期。本轮调整从宏观经济讲是3个古典周期即库存周期、信用周期和产业高新周期叠加产物。3个周期都不可能在短期内结束

100年前,查尔斯·道提出“股市是经济晴雨表”这一重要命题时,他的想法是:股票市场集中了各行各业、各种类型的精英,他们掌握着各种信息,能从各个层面、各种跨度对信息作分析判断,得出相对准确的预期;尤其是上市公司的实际控制人,对公司的价

原文地址:金学伟:调整无法一步到位作者:股市牧羊人从2010年以来,供求关系就一直是沪深股市最主要的矛盾。这对矛盾可从以下几个方面得到印证。首先是大盘的几个高点,2010年的3186点、2011年的2067点、2012年的2478点、今年2月的2444点和5

原文地址:金学伟:寻找超长期牛股的基本路径作者: 趋势成长题材寻找超长期牛股的基本路径作者金学伟来源第一财经日报

□金学伟本次行情从1949点以来,虽然指数涨幅至今只有22%,但有一个指标已经创下历史纪录,那就是风险强度。风险强度是笔者用来衡量市场风险偏好强弱的一个量化指标,强度值越高,说明人们愿意为利益而冒风险的意愿越强。一般我们以60为风