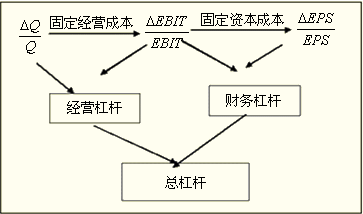

固定成本:工资及福利、折旧费、摊销费变动成本:外购原材料、外购燃料及动力、修理费、管理费用,财务费用,营业费用

可变成本:外购原材料、燃料及动力费和计件工资等。

固定成本:工资及福利费(计件工资除外)、折旧费、摊销费、修理费和其他费用、长期借款利息,流动资金借款利息和短期借款利息也都归为固定成本。

第二节财务基础数据的计算

一、营业收入及税金的估算

(一)营业收入的估算

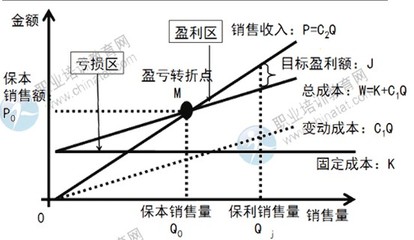

营业收入=产品或服务数量量×单位价格

(二)相关税金的估算

1.增值税

案例考试一般不考虑增值税的问题。所有价格均不含增值税。

2.营业税金及附加

营业税金及附加是指包含在营业收入之内的营业税、消费税、资源税、城市维护建设税、教育费附加等内容。

考试时一般会简化,告诉计算方法,例如:以营业额为基数,营业税金及附加费率为10%。

(三)补贴收入

案例考试一般也会回避“补贴收入”,考了一定就会告诉你是否计算所得税。

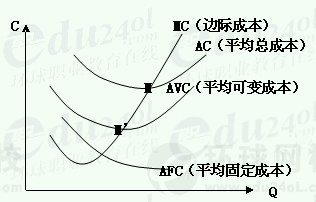

(一)总成本费用估算

1.总成本费用构成与计算

(1)生产成本加期间费用估算法

总成本费用=生产成本+期间费用

其中,生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用

期间费用=管理费用+财务费用+营业费用

(2)生产要素估算法

总成本费用=外购原材料、燃料及动力费+工资薪酬+折旧费

+摊销费+修理费+利息支出+其他费用

式中其他费用包括其他制造费用、其他管理费用和其他营业费用这三项费用,是指由制造费用、管理费用和营业费用中分别扣除工资或薪酬、折旧费、摊销费和修理费等以后的其余部分。

按生产要素法估算的总成本费用,其结果列入“总成本费用估算表”,见下表。

总成本费用估算表(生产要素法)

人民币单位:万元

序号 | 项目 | 合计 | 计算期 | |||||

1 | 2 | 3 | 4 | …… | n | |||

1 | 外购原材料 | |||||||

2 | 外购燃料及动力费 | |||||||

3 | 工资及福利费 | |||||||

4 | 修理费 | |||||||

5 | 其他费用 | |||||||

6 | 经营成本(1+2+3+4+5) | |||||||

7 | 折旧费 | |||||||

8 | 摊销费 | |||||||

9 | 利息支出 | |||||||

10 | 总成本费用合计(6+7+8+9) | |||||||

其中:固定成本 | ||||||||

可变成本 | ||||||||