发布时间:2024年11月06日 15:53:14分享人:一路秒杀来源:互联网19

国家税务总局关于纳税人资产重组增值税留抵税额处理有关问题的公告

国家税务总局公告2012年第55号

全文有效成文日期:2012-12-13

字体: 【大】 【中】 【小】

现将纳税人资产重组中增值税留抵税额处理有关问题公告如下:

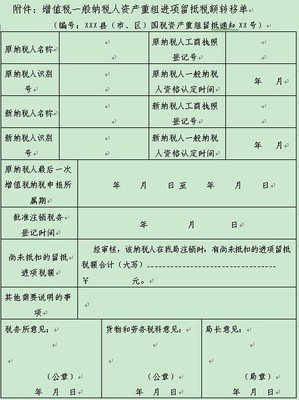

一、增值税一般纳税人(以下称“原纳税人”)在资产重组过程中,将全部资产、负债和劳动力一并转让给其他增值税一般纳税人(以下称“新纳税人”),并按程序办理注销税务登记的,其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。

二、原纳税人主管税务机关应认真核查纳税人资产重组相关资料,核实原纳税人在办理注销税务登记前尚未抵扣的进项税额,填写《增值税一般纳税人资产重组进项留抵税额转移单》(见附件)。

爱华网本文地址 » http://www.413yy.cn/a/25101013/156334.html

更多阅读

山东省国家税务局关于加强成品油消费税抵扣管理的公告山东省国家税务局公告2014年第13号为进一步加强成品油消费税抵扣管理,根据国家税务总局消费税税款抵扣有关管理规定,结合我省成品油企业生产经营实际,现就我省成品油消费税纳税人

北京市地方税务局公告2014年第9号-关于进一步加强外地进京施工企业税收征收管理有关事项的公告2014-11-25按照《中华人民共和国税收征收管理法》及其实施细则、国家税务总局《税务登记管理办法》、《国家税务总局关于印发<建筑安

河北省地方税务局公告2014年第4号-关于企业所得税若干业务问题的公告2014-6-20 根据企业所得税法及实施条例的有关规定,现将企业所得税若干业务问题公告如下: 一、关于乘坐交通工具购买的人身意外保险的扣除问题 企业相

原文地址:国家税务总局公告2015年第7号及解读作者:财税咨询王新国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告国家税务总局公告2015年第7号为进一步规范和加强非居民企业间接转让中国居民企业股权等财产的企业

大连市国家税务局关于印发《企业资产损失所得税税前扣除申报事项操作规程(试行)》的公告大连市国家税务局公告2013年第13号现将大连市国家税务局《企业资产损失所得税税前扣除申报事项操作规程(试行)》予以发布,特此公告。根据《中