1.巴菲特用什么指标?

巴菲特的第一个定量分析指标是,上市公司股票总市值占国民生产总值(GNP)的比率。

GNP与GDP的关系是:GNP等于GDP加上本国投在国外的资本和劳务的收入再减去外国投在本国的资本和劳务的收入。我计算了一下,其实中国过去10年GDP与GNP差距很小,在-0.78%到1.63%之间,因此可以用GDP代替GNP进行计算。

巴菲特认为,上市公司股票总市值占GNP的比率,这个指标尽管非常简单,对于需要了解众多信息的投资人来说,这项指标提供的信息相对有限,但它仍然可能是任何时点上评估公司价值时的最佳单一指标。

巴菲特认为:如果投资人财富增加的速度比美国经济增长的速度更快,那么所有上市公司总市值占GNP的比率形成的曲线必须不断上升、上升再上升。如果GNP年增长5%,而希望市值增长10%,那么这条曲线必须迅速上升到图表的顶端。而事实上这是根本不可能的。

其实巴菲特对这个指标的涵义的理解可以概括为一句话:长期而言,上市公司股票总市值的增长速度与国民经济增长速度基本一致。换句话说,股市长期是一台称重机,称出的是国民经济增长。

2.巴菲特的股市指标在美国有效吗?

巴菲特分析了过去80年来美国所有上市公司总市值占GNP的比率,他发现的规律是:“如果所有上市公司总市值占GNP的比率在70%~80%之间,则买入股票长期而言可能会让投资者有相当不错的报酬。”

这项指标在1999年达到前所未有的高峰。1999年全年以及2000年中的一段时间,这个比率接近200%,这是一个很强烈的警告信号。巴菲特说,在这个时候购买股票简直就是在玩火自焚。

2000年,美国股市开始持续下跌。2001年网络股泡沫破灭,道琼斯指数从高点大幅回挫2000点时,很多人都在讨论重返股市的时机。但当时股市总市值仍相当于美国GNP的133%,所以巴菲特并未轻举妄动。

从2000年3月24日最高的1552.87点,到2002年10月10日最低跌到768.63点,32个月下跌超过50%。巴菲特成功避开了股市大跌。

3.巴菲特的股市分析指标在中国股市有效吗?

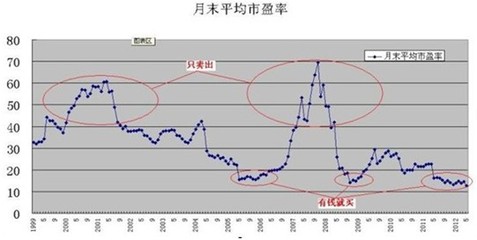

我计算了1992年到2008年中国所有上市公司总市值占GDP的比率,结果发现,这个指标与上证指数几乎完全同步。

2000年底股票总市值与GDP的比率创9年新高,达到48.47%,上证指数年底收盘于2073点,也创9年新高。

2005年股票总市值与GDP的比率创9年新低,仅有17.7%,上证指数年底收盘于1161点,也创7年新低。

2007年底股票总市值与GDP的比率创16年最高,达到127%,上证指数年底收盘于5262点,也创16年以来最高。

如果你看了巴菲特2001年的文章,知道股票总市值与GDP的比率在70%~80%之间是合理的,那么2007年高达127%肯定是过于高估了。

如果你看到了,也做到了,在2007年底退出股市,那么你就能避免2008年一年下跌66%的悲剧。

4.巴菲特最近入市了吗?

2008年巴菲特控股的伯克希尔公司开始大量买入股票。 2008年10月17日,巴菲特在《纽约时报》公开发表文章宣布,如果美国股市继续下跌,将用私人账户买入美国公司股票。美国股票总市值占GNP比率在1999年最高峰时达到190%,经过2008年大跌之后,目前下降到75%左右,给了巴菲特一个充分的入市理由:“如果总市值与GNP的比率落在70%到80%之间,进场购买股票可能会很有利。”

2008年底上证指数收盘于1820点,股票总市值为121366亿元,GDP按照大部分经济学家增长9%的共识为280464亿元,那么中国股市股票总市值占GDP的比率下降到43%,已经大大低于巴菲特认为70%~80%的合理区间。

中国股市却从2008年10月28日最低的1664点开始反弹,2009年2月16日最高冲到2389点,最大涨幅超过43%。如果你根据巴菲特的这个指标,短短3个来月会赚上一大笔。可能股神也没想到,他的文章没有唤来美国股市的春天,却唤来中国股市的一波小阳春。

2007年10月16日,上证综指冲高6124点,当日两市总市值28.8万亿;2006年中国GDP21.08万亿,该比值为136.6%.

2008年10月28日,上证综指探底1664点,当日两市总市值11.5万亿;2007年中国GDP24.66万亿,该比值为46.65.

当我们看到这组数值时,是什么感想?巴菲特理论不适合中国股市?

2008年中国GDP30万亿,目前两市总市值17.36万亿,该比值为57.8,说明什么问题?

下图是证券化率走势与GDP,总市值,流通市值极其占比等指标的对比。最后一个数据和上图说明的一样是推算出全年GDP,以目前的市值占比来画的。

美国股市在2000年崩盘的时候,上市公司总市值约占GDP的180%略多,见下图:美国证券化率历史走势;日本股市1990年初崩溃的时候,上市公司总市值也占到其GDP的180%。

根据调查看:国际成熟资本市场中美国的证券化比例是150—160%之间,注意目前也只有76%左右了,观察1925年以来的证券化率走势,美国也是在90年代以后突破长期的平均值60%,而站在100%之上也不过在95年之后,08年金融危机跌破100%。

日本在100-110%之间,英国在120-130%之间,金融危机后也都大幅走跌。香港由于之前众多国内企业的异地上市则达到惊人的600%之上,参考的意义并不大。发展中国家一般维持在50%左右。

我们知道总市值/GDP比率于2007年创下了130%的高位,其结果有目共睹!