在当前市场竞争加剧,地产低迷的形势下,加强成本控制管理成了房地产企业修炼内功、提升竞争力的必修课。 对于房地产企业,成本管理系统应包含三个层面的内容,最基础的是成本管理的流程与制度体系,其次是每一个阶段的控制要点和知识积累,第三个层面是从公司的战略角度优化成本结构。 成本管理的流程与制度体系包括目标成本管理体系、动态成本管理体系、成本后评估体系以及责任成本体系,分别从事前、事中、事后反馈以及责任与激励机制方面进行管理。成本控制要点和成本数据的积累则是建立在一定的流程规范基础之上的对开发过程的每个环节的成本控制的知识与经验的传承,从战略角度所进行的成本优化则往往是伴随着公司的重大战略措施,如根据客户细分而进行的产品标准化、战略采购等。

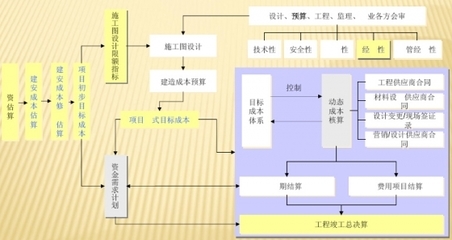

一、 目标成本管理体系如何建立以目标成本为核心的房地产成本管理体系

所谓目标成本是指在不同阶段根据现有信息所制订的项目开发成本计划,目标成本是项目在开发过程中成本控制的依据之一,也是编制成本责任考核指标的基础文件。

由于房地产企业自身的特点,地产企业很难像工业企业那样把成本定额做得很细,但是房地产工程成本管理要实现主动控制,就要做到“算了以后再做”,而不是“做完后再算”,要实现这个目标,我们就要对房地产工程成本目标进行测算,做到花钱明明白白。

在实际操作中,最关键的是目标成本核算对象的划分及目标成本结构与财务等衔接。其中目标成本的核算对象的确定与划分应满足成本测算、便于成本费用的规集、便于成本的及时结算、适应成本监控四方面要求。

为了减少重复劳动,应注意目标成本结构与财务结构的衔接,具体要考虑6个方面:

1. 财务和成本核算科目统一,可以根据实际需要进行来调整。

2. 项目合同付款管理与总帐的一致,减少重复的劳动,提高效率。

3. 总帐与结算系统的一体化,方便现金的管理。

4. 以动态成本为基础的年度成本结算方式,做到动态成本与核算成本的一致。

5. 方便全项目动态成本管理,准确控制项目的成本。

6. 方便编制项目的资金计划,提高资金计划管理能力

良好的目标成本管理贯穿于项目的规划设计、方案设计、扩初设计、施工图设计等设计全过程,具有以下四方面的作用:

1. 提供规范的目标成本测算结构,避免漏项。

2. 统一测算口径,方便多方案对比分析和最终决策。

3. 直接引用成本经验系数,大大提高测算效率。

4. 借助成本测算数据,使个专业部门有理有据参与设计优化工作。

二、 责任成本管理体系

目标成本制订以后一定要将成本逐项分解到部门,并建立控制的标准。 在制订目标时,要按细项列出清单并划分责任部门,通常建造成本按发生程序划分责任部门,建造成本以外按成本项目划分责任范围。对多个部门承担责任的可以按权重进行分解。

“责任成本体系”的目标是明确专业职能部门的成本管理职责,并借助技术经济指标反馈、考核评价其职责履行情况。“责任成本”回答的是在“成本管理相关业务”中谁来做、做什么的问题。

谁来做?我们有哪些岗位与成本控制有关?做什么?这些岗位分别对哪些成本控制指标负责?怎么负责?如何评价?

“责任成本体系”包含四大要素,即责任范围、责任部门/相关部门、评价指标、评价部门。完成上述四要素的定义,我们就可以建立起责任成本体系的基本框架,从而在“组织架构”的层面保证目标成本的顺利执行。落实责任到岗位,落实责任到人,最大程度的减少“目标与执行脱钩”现象的出现,真正做到“权责明晰,有据可依”

三、 动态成本管理体系

由于市场是千变万化的,而且开发过程中有很多不可预见的因素,因此,必须对整个成本进行过程上的动态管理,而要进行有效的动态管理,必须建立详细的和可操作的动态成本信息系统以及保持动态的监控。

如何实现动态成本的测算?——一个中心,三条主线

动态成本=合同性成本+非合同性成本+待发生成本。合同性成本是动态成本中变动性最大的部分,其“高变动性”决定了它是成本控制的重中之重。而“非合同性成本”,如“政府报批报建费用”等,则相对容易控制。正是因为工程合同的不确定性,导致了成本控制的复杂性,反映在实际业务中,就表现为“变更黑洞”、“款项超付”等成本失控现象频频出现。所以,我们在成本管理中必须“以合同为中心”,建立动态成本台账。

三条主线:“动态成本”、“实际发生成本”、“实付成本”。“动态成本”反映任意时段项目的综合成本及结构分布;“实际发生成本”指的是项目当前已审定的工程量,与“动态成本”对比可反映出项目整体进度;“实付成本”指的是实际已支付的款项,与“实际发生成本”对比反映出款项的支付进度,包括应付、实付的情况。这三条主线可以很好的反映项目成本执行的全貌。

四、 项目后评估体系

提高成本预测的准确性是成本管理的难点之一,方法之一是通过后评估来改进,同时可以提高成本管理的有效性,因此在项目工程竣工并在结算完成后要进行项目的后评估,主要从以下几方面评价:

1、比较项目结算成本与可行性研究时的预测成本差异(评价投资估算、项目成本预测的准确、合理性)

2、对比项目结算与《目标成本指导书》的成本差异(评价成本管理工作的有效性)

3、分析各期《项目动态成本分析报告》(评价项目成本管理的科学合理性)

4、分析工程承包范围变化,工程量变化等确认设计变更、现场签证等对成本的影响

5、考察项目交付使用一定时期内,主要工程材料的使用效果和耐用程度(评价材料成本的合理性)