1. 关税的完税价格

其中有一个需要计入完税价格的是:除购货佣金以外的佣金和经纪费

为什么这个购货佣金排除在完税价格外,因为“购货佣金”是指买方为购买进口货物向自己的人支付的劳务费用。由于该佣金是买方行为,与该货物买卖中的卖方之销售行为无关,所以不记入关税完税价格。

参考:中国海关律师网: http://www.customslawyer.cn/xfsd/ShowArticle.asp?ArticleID=28497

2. 关税、增值税、消费税

如果商品进口,那么缴纳的消费税是按照:

应纳消费税=(关税完税价格+关税)*消费税税率公式一

还是说:应纳消费税=(关税完税价格+关税)*消费税税率/(1-消费税税率)公式二

两者不一样的地方在于,如果采用公式一,首先计税的价值就小,而且,还有一个重要的因素在于,因为如果单纯的按照销售的价格征收消费税,对于进口商品来说,不太现实,因为毕竟没有实现销售,如果,仅仅以关税完税价格+关税为课税对象,那么实际上不公平的,国内的任何计征消费税的商品都是按照出售的价格,而且,这个价格出售的时候,生产者是考虑了消费税的,因为消费税是价内税。所以,这也是说,进口商品的应纳消费税采用的是公式二的原因。

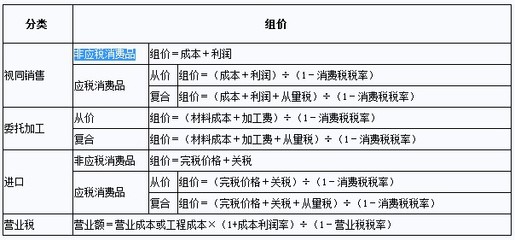

3. 组成计税价格中什么时候需要考虑利润率,什么时候不需要

在消费税的计征环节中,有两个需要考虑组成计税价格的时候,

(1)自产自用应税消费品的组成计税价格:

组成计税价格=(成本+利润)/(1-消费税税率)

(2)委托加工应税消费品组成计税价格:

组成计税价格=(材料成本+加工费)/(1-比例税率)

如果按照我自己直观的理解,委托加工应税消费品的组成计税价格里面,应当包含利润的计算,这个其实也是涉及到很多问题吧,还是没有一个很好的解释,希望自己继续补充。