有效成本管理才能实现房地产企业利润最大化

----《房地产企业成本管理战略地图》培训总结

一、成本管理目标是企业战略目标的一部分

1、财务(盈利)目标的实现基础是项目综合成本的可控、可预见。

2、运营目标(开发节奏)决定成本管理的投入动态、投入重点。

3、长期发展目标(土地储备、价值观)关联前期成本管理的科学、有效。

二、成本管理不是简单的“低投入、低成本逻辑”

从决策者的角度,进行有效成本管理的出发点是要赚钱,追求利润最大化,但是能赚钱的成立条件是:

1、首先是客户满意,掏钱买单。但是,市场是客户说了算,客户的需求不是盲目的,因此,在客户的敏感点要“学会投入”。

2、其次供应商满意。给别人合理的利润空间,让大家都赚钱、共赢。如一味压成本,哪里有压迫,哪里有反抗,前面压得越紧,后面反弹越大。

因此,应以市场(客户需求)为导向,将“培养忠诚的客户、忠诚的供应商”作为成本管理的指导思想。

三、有效成本管理的方式方法

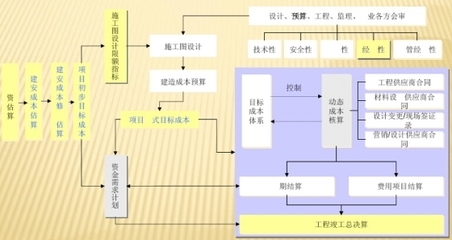

(一)建立一套科学的成本管理体系,变结果式监管为流程式监管。

1、建立适合企业自身情况的内部管理制度、业务流程、信息系统(ERP软件)与绩效考核等管理手段。防止极左或极右的管理模式。

2、将成本管理意识、成本监控计划落实到项目全过程开发、运营目标管理之中。

1)前期阶段的方案策划决定项目大致投资框架。相关部门要参与到“项目前期成本策划及测算过程”之中。

2)成本管理制度与公司内部各个专业、各个部门要有效对接。尤其是各个部门有“数据来源的动态更新与补充”责任。

3)决策机制的科学化。比如有关部门参与到设计变更的决策评价中,变更设计的通知范围,各类变更的依据是否充分等等。

4)财务部门的资金计划要接轨成本部门的合同付款节点。

(二)用“产品品类清单、品质配置清单”来策划成本、倒逼成本。

1、策划定位决定目标成本与利润空间。通过卖点提炼、卖点落地、客户关心的敏感点清单进行投入规划、投入控制,让配置清单来支撑定位,确保产品品质,实现预期价值。

2、决策层要做“笼子”,将大成本目标控制在笼子内,同时根据各部门业务特点,将目标成本进行责任分解,建立笼子内的良性轨道,防止笼子爆掉。

3、必控成本与该发生成本都要进行“分类、分级、授权”管理。同时依据市场环境,做好规划调整、产品调整、周期调整带来的成本追加策划。

4、时刻关注项目动态成本,控制目标成本与结算成本的误差率。万科的目标成本与结算成本的控制偏差范围在1.5%内,但“创新项目、成熟项目、标准化项目”之间的偏差范围是不同的。

(三)积累稳定、优质的采购(供应商)资源。

1、争取优秀的供应商资源,以防止被供应商拖入泥潭。同时,合同不是签得越碎越好。

2、设计阶段划分后要将设计费用(合约)清单化,施工准备阶段要将工程采购(合约)清单化。

3、建立长期合作关系与平等的履约环境。买的不如卖的精,必须知道供应商在哪里赚钱,防止供应商钻空子。

4、要对合约条款进行不利分析,在合约签订上要将责任条款说清楚,谁的责任谁来负。

(四)理顺前期工作,尽早开展委托、同步委托设计,满足政府审批要求,避免日后无谓成本买单。

1、概念设计阶段成本控制的关注点:软土、水塘、道路标高、土方运量、管网接驳、水泵房、燃气调压站、配电房、换热站、人防处理等。

2、方案设计段成本控制的关注点:

1)产品参数:门窗比例、外墙体型参数、设备系统档次等。

2)面积指标:可售比、地下室比例、人防比例、商业比例、配套面积、户型配比、外立面复杂度、停车方式、设备配套方案、建筑覆盖率等。

3、扩初设计阶段成本控制的关注点:

1)建筑参数控制:立面分隔、窗面积。

2)结构造型及参数:异型柱、框架柱、短肢剪力墙、桩基选型等。

4、施工图设计阶段成本控制的关注点:细部控制、选材用料及标准的确定。

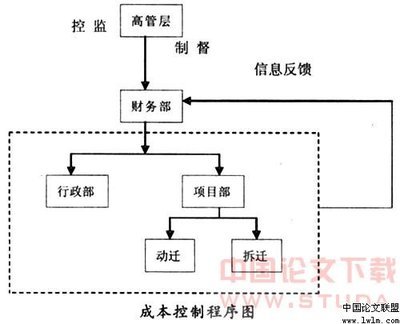

(五)加强现场签证管理水平

1、要有事先估价程序,可邀请第三方负责现场签证的估价,成本部对估价进行审核。

2、签证内容完成后,现场工程师避免签“情况属实或工程量属实”等模糊内容。

3、签证要有完整的附件说明。

4、签证管理还要灵活分类,不能影响项目执行效率、贻误市场时机。特急类先干后签,普通类要先签后干。

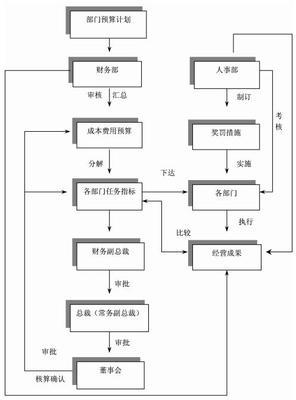

(六)公司内部进行责任成本分解

1、各部门的作业成本:干活的成本(经手发包的合同)、人力成本、时间资本化。

2、牵头控制成本:具体部门负责组织相关部门进行控制的产品实体成本。如“结构经济指标含钢量、砼含量、材料采购成本”就是工程部负责组织设计部、项目部、成本部、营销部等相关部门进行控制的产品实体成本。