工具/原料 锥子、专门用于装订凭证的针(回形针、大头针)、线、胶水 、对角纸(会计装订专用的)

会计装订工作:

1

会计凭证的装订:一般每月装订一次,装订好的凭证按年分月妥善保管归档。(会计档案的装订主要包括会计凭证、会计帐簿、会计报表及其他文字资料的装订)

2

会计帐簿的装订:各种会计帐簿年度结帐后,除跨年使用的帐簿外,其他帐簿应按时整理立卷。

3

会计报表的装订:会计报表编制完成及时报送后,留存的报表按月装订成册谨防丢失。小企业可按季装订成册

END

会计凭证装订前的准备工作:

1

分类整理,按顺序排列,检查日数、编号是否齐全;

2

按凭证汇总日期归集(如按上、中、下旬汇总归集)确定装订成册的本数;

3

摘除凭证内的金属物(如订书钉、大头针、回形针),对大的张页或附件要折叠成同记帐凭证大小,且要避开装订线,以便翻阅保持数字完整;

4

整理检查凭证顺序号,如有颠倒要重新排列,发现缺号要查明原因。再检查附件有否漏缺,领料单、入库单、工资、奖金发放单是否随附齐全;

5

记帐凭证上有关人员(如财务主管、复核、记帐、制单等)的印章是否齐全。

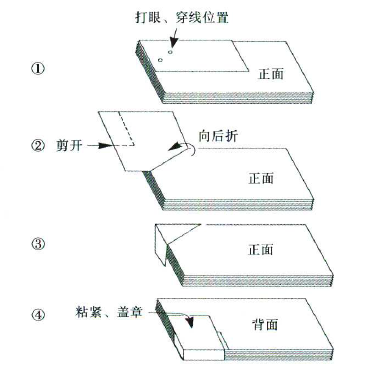

会计凭证装订时的方法:

会计凭证装订后的注意事项:

1

每本封面上填写好凭证种类、起止号码、凭证张数、会计主管人员和装订人员签章;

2

在封面上编好卷号,按编号顺序入柜,并要在显露处标明凭证种类编号,以便于调阅。

END

会计帐簿装订前:

1

首先按帐簿启用表的使用页数核对各个帐户是否相符,帐页数是否齐全,序号排列是否连续。

2

然后按会计帐簿封面、帐簿启用表、帐户目录、该帐簿按页数顺序排列的帐页、会计帐簿装订封底的顺序装订。

END

活页帐簿装订要求:

1

保留已使用过的帐页,将帐页数填写齐全,去除空白页和撤掉帐夹,用质好的牛皮纸做封面、封底,装订成册。

2

多栏式活页帐、三栏式活页帐、数量金额式活页帐等不得混装,应按同类业务、同类帐页装订在一起。

3

在本帐的封面上填写好帐目的种类,编好卷号,会计主管人员和装订人(经办人)签章。

END

帐簿装订后的其他要求:

1

会计帐簿应牢固、平整,不得有折角、缺角,错页、掉页、加空白纸的现象。

2

会计帐簿的封口要严密,封口处要加盖有关印章。

3

封面应齐全、平整,并注明所属年度及帐簿名称、编号,编号为一年一编,编号顺序为总帐、现金日记帐、银行存(借)款日记帐、分户明细帐。

4

会计帐簿按保管期限分别编制卷号,如现金日记帐全年按顺序编制卷号;总帐、各类明细帐、辅助帐全年按顺序编制卷号。

END

会计报表的装订:

会计报表装订前要按编报目录核对是否齐全,整理报表页数,上边和左边对齐压平,防止折角,如有损坏部位修补后,完整无缺地装订;

2

会计报表装订顺序为:会计报表封面、会计报表编制说明、各种会计报表按会计报表的编号顺序排列、会计报表的封底;

3

按保管期限编制卷号。会计凭证装订前怎样排序、粘贴和折叠