发布时间:2024年11月06日 14:53:08分享人:扛把子来源:互联网20

在日常税务检查中,发现扣缴义务人在代扣代缴个人所得税的方面存在一些问题。有的单位为职工代扣代缴个人所得税不是从职工工资中扣除,而是由单位“买单”,缴税变成了单位为职工发放的“福利”,如将代扣代缴的税金列入成本或奖金支出。还有的单位用个人所得税手续费支付。

单位为个人代扣代缴个人所得税时,常见的错误会计处理有:扣税时,借记“管理费用”、“生产成本”等成本费用类科目,贷记“其他应收款——个人所得税”科目。缴纳税款时,借记“其他应收款——个人所得税”科目,贷记“银行存款”科目。而对于税务检查发现的个人所得税,有不少企业作长期挂账处理,等到坏账的条件形成,作坏账核销处理。正确的会计处理为:扣税时,借记“应付职工薪酬”、“应付股息”、“利润分配”等科目,贷记“应交税费——应交个人所得税”科目。解缴税款时,借记“应交税费——应交个人所得税”科目,贷记“银行存款”科目。

《个人所得税法》第八条规定,个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。《个人所得税法实施条例》第三十五条第一款规定,扣缴义务人在向个人支付应税款项时,应当依照税法规定代扣税款,按时缴库,并专项记载备查。《税收征管法》第三十一条第一款规定,纳税人、扣缴义务人按照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的期限,缴纳或者解缴税款。国家税务总局《关于贯彻〈税收征管法〉及其实施细则若干具体问题的通知》(国税发〔2003〕47号)规定,扣缴义务人违反《税收征管法》及其实施细则规定应扣未扣、应收未收税款的,税务机关除按《税收征管法》及其实施细则的有关规定对其给予处罚外,应当责成扣缴义务人限期将应扣未扣、应收未收的税款补扣或补收。《税收征管法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下的罚款。

爱华网本文地址 » http://www.413yy.cn/a/25101012/119277.html

更多阅读

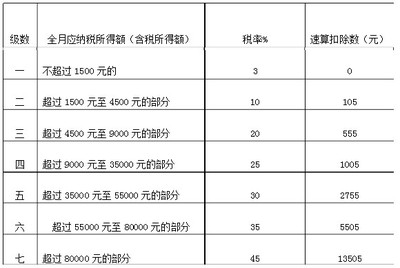

从2011年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。(税率如下文所示)全月应纳税所得额 税率 速算扣除数(元)全月应纳税额不超过1500元 3% 0全月应纳税额超过1500元至45

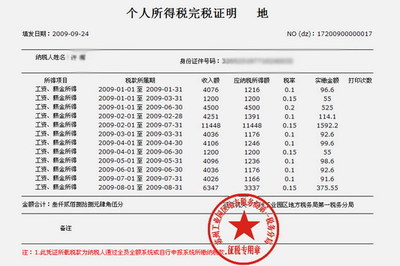

?????? 个税完税证明实际就是一份缴纳个人所得税税款的单据。如果是公司代扣代缴,那就更方便了,现在一般都是网上申报,银行代收,盖章确认,在个人所得税明细申报系统里有明细清单,打印出来就可以了,如果需要具体某个人的,那就拿着明细申报清

现行的年终奖个税计算方式究竟合理不合理?2011年8月15日,国税总局发布声明,称有人盗用税务总局名义,对外发布了“《国家税务总局关于修订个人所得税若干问题的规定的公告》(2011年47号)”并作解读,该文及解读内容在媒体刊登后,严重误导了纳

一般纳税人的账务怎么处理,现在整理出来一般纳税人账务处理大全,希望涉及到的各方面,对大家有所帮助。一般纳税人的账务怎样处理?——步骤/方法一般纳税人的账务怎样处理? 1、一、“进项税额”的帐务处理 1.国内购进货物。企业在国

时间:2010-3-26 20:02:27 点击:778进出口企业特殊业务的账务处理方法--"三来一补"业务的账务处理方法进出口企业所从事的国际贸易业务主要是自营进口和出口业务、代理进口和出口业务,但还