小小辛巴的辨股析图40(大富科技)

这段时间,持仓的大富科技涨得不错,逆势飚升,有雪球网球友要求我写文分析,其实,大富的操作是我的惯有模式,涨得好只是运气而已,而且在这种众股普跌的悲惨世界里,写这些东西,难免有吹嘘之嫌,更麻烦的是,可能会影响到股价运行,把兄弟们套进去可就不好了,所以,我也就一直没写。

现在,大盘即将企稳,有不少深跌的股票反弹在即,各有各的乐子,且我已于2014年4月28日以36.70元卖出,大富的涨跌跟我没关系了,我在这里发文独乐乐一下,应该不会引来太多的忌恨与拍砖吧。

讲到大富,先看我在雪球网的发文:“【吾有四好】我有一好友,善治印,某大土毫以高额回报请其刻印,印文为:“吾有四好,酒色财气”,被吾友断然拒绝。今日,大富科技再度飚升,随手翻看其股东构成,发现十大股东中分列四大:“大富、大贵、大智、大勇”。原来极品都是如此类似。”

当时,有不少球友不相信有这四大,一查,果然如此,四大股东分别为“大富配天投资有限公司、大贵投资有限公司、大智投资有限公司、大勇投资有限公司。”顿时笑翻。

呵呵,不要笑人家俗,俗人才有福。

好吧,既然大家都是俗人,我也就没必要讲太多高深理论,我就以这“大富大贵、大智大勇”为纲,侃一侃如何在困境反转股中发家致富吧。

注:本人已2014年1月15日,以14.05元买入了大富科技,并于2014年4月28日,以36.7元卖出,据此操作,后果自负。

微博记录交易如下:

@小小辛巴之家:【大富科技】今日建仓困境反转股大富科技,14.05元买入1%,计划分11、8、5、2元分档低吸。

阅读(9.1万)转发(49)|收藏|评论(77)2014年1月15日 10:04来自微博weibo.com

【换股调仓 获利出局】今日以36.70元卖出14.05元买入的大富科技,以12.15元买入振东制药。

阅读(1.6万) 转发(19)| 收藏| 评论(24)2014年4月28日09:44来自微博手机版

如图:

老规矩,概要如下:

1、大贵血脉有渊源

2、大智静心辨反转

3、大勇不惧天地灭

4、大富来自小钱安

一、大贵血脉有渊源

我时常在困境反转股中取得不错的收益,以至于兄弟们都把我当作破烂王,什么烂股都拿来问我,其实,大家没注意到,我是喜欢做困境股,但并不喜欢做烂股,虽然二者的糟糕状况类似,但前身却有很大差别。

卖草鞋的并不都是刘备,业绩糟糕的也并不都是好股。

想要成功地挖掘困境反转股,必须要仔细考察它的前世今生。

根据我的个人经验,真正能反转的,往往是一些曾经不错的白马股,它们有过声名显赫的辉煌岁月。

而他们之所以陷入困境,通常是因为行业大背景不好,加上企业自身出现了一些问题,导致业绩下滑,增长暂时受阻,但并非真的就此走向了败亡与衰落,其基本素质与底蕴仍远高于大部分一般性的破落户,最难得的是,即使是境况很惨,也都能做到不管行业兴衰,始终是细分产业龙头。

这样的企业,一旦行业景气稍有复苏,它们就很快地东山再起,由于名声与人气还在,一旦真的反转,自然是应者云集。这就像刘备尽管只是卖草鞋的,但当他打出中山靖王之后的招牌,跟风炒作的可是大有人在。

数风流人物,俱往矣,这里我就不一一细说过去挖掘的困境反转股了,专门扯大富科技。

1、技术长期领先

大富科技一直是国内领先的移动通信基站射频器件、射频结构件提供商。为华为、爱立信、阿朗等移动通信主设备商提供2G、3G等各种制式的射频产品。从2009年开始,连续多年成为华为的全球金牌核心供应商。说明了其具有相应的技术实力。

2、持续快速发展

再看其发展历程,大富科技连续多年保持着较快的发展速度。对比A股上市公司中的另一家通讯设备供应商——武汉凡谷,武汉凡谷的营业收入从2005年的5亿跃升到2008年的14亿后,就一直走下坡路,到2013年,营业收入也只有11亿。

而大富科技却一直快速发展,2008年的营业收入只有3亿,到2013年增长到19亿,是武汉凡谷的近两倍。2008年到2013年的营业收入同比增长率分别为:52.03%、23.86%、47.25%、14.68%、51.99%、26.02%。

3、获利能力较强

大富科技的毛利润一直维持在较高水平,从2008年到2013年,最高的年份为44.71%,最低的年份为17.52%。

而武汉凡谷的毛利润相差不多,从2008年到2013年,最高的年份为37.53%,最低的年份为18.06%。

但经营效率却有较大差异,武汉凡谷的存货周转率在2009年达到最高值8.06次,此后一直下滑,近两年为3.5次左右;而大富科技却基本稳定在5次左右,周转稳定且相对较好。

需要说明的是,我在2014年1月份买入时,大富科技与武汉凡谷的年报均未公布,我当时依据的主要是2013年三季报之前的数据,但得出的基本结论差不多。

综合来看,大富科技是不错的,其身上背着华为金牌供应商的光环,且业务能够不管行业兴衰地持续发展,使其具有了贵族的潜质,只要机会成熟,就有可能实现从破烂垃圾股到优质高科技成长股的飞跃。

经验概括:贵在要挑选成长前景远大的细分行业龙头。

二、大智静心辨反转

大富科技还不错,但我却没有像往常一样,在极底价买它,主要是朋友跟我说起时,它的业绩是真够烂的,2012年亏损,而且是巨亏,每股收益—0.60元。所以,它的股价也跌得极惨,发行价24.75元,最低跌到7.01元,离6.69元的净资产值也就一步之遥了。

而我当时在布局素质更好一些的小盘成长股,对于如此巨亏的科技股,实在是望而生畏,而它却跟随着市场爆炒创业板、TMT浪潮,股价也翻了一倍,到达14元上下。

业绩又差,股价又远离底价,我就越发地不关注它了。

之所以重新捡起起它,是因为朋友@STpeace老范与@岁寒知松柏在私下聊天时说起了它,然后二人又在范的2013年年终总结中就4G浪潮所影响的企业中又提到了它,我就重新审视了这个股票。

尽管股价翻了一倍,但从市净率来说,14元的股价对应的PB为2倍,仍未超出我的估值范围;近40亿的总市值,但是2013年3季报的营业收入已经达到12.6亿,预计全年17亿左右,市销率也在2.35倍,也还算可以,如此大的销售额,只要加强成本控制,稍微提高一些毛利,净利润就会大幅提高,每股收益不仅仅是扭亏,而是大幅增长。

2012年虽然业绩亏损,但是与企业收购兼并的管理不善有关,一旦理顺内部管理,加上国内4G建设的提速,基站的增加,大富科技将会迎来的业绩暴涨期。

让我不满意且无法做出买入决定的是:第二、三季度的营业收入同比增长率较低,分别只有6.31%与2.43%,净利润尚好,开始扭亏,但只有0.02元,年终会不会再亏导致被ST不知道。

尽管不买,但我还是将其列为重点关注对象。

2014年1月15日凌晨大富科技的2013年业绩预告公布后,我下定了买入决心:

2014-01-1500:00:00

港澳资讯提供:刊登2013年度业绩预告公告大富科技2013年度业绩预告公告大富科技预计2013年度归属于上市公司股东的净利润盈利5,100万元-5,600万元,同比增长126.68%-129.29%,扭亏为盈。

业绩变动原因说明:1、报告期内,受益于通信行业的快速发展,随着国家新一代通信设备投入的加大,新产品的需求增加,公司销售收入稳定增长,产品毛利率不断提高。公司在巩固现有业务的同时加大海外市场开拓力度,逐步实现产品系列化、客户多元化、市场区域全球化。2、报告期内,公司前期并购项目的协同效应已逐步显现,在管理、营销、研发等方面不断优化整合,完善通信产品结构,从而不断提升公司综合竞争力和抗风险能力。3、报告期内,公司加强内部控制,持续优化组织结构,建立了符合公司发展的有效管理体系,提升了公司管理水平;同时公司加强生产过程控制,有效提升了生产效率,持续降低运营成本。4、公司继续执行严格的预算管控制度,科学有效地管控各项费用,持续降本增效。5、报告期内,公司非经常性损益预计为850万元。

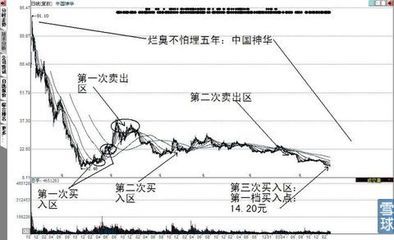

买入之前的股价图:

这个公告打消了我的部分疑虑,至少扭亏没有问题,被ST是不大可能的,且从公告来看,4G的建设确实给公司带来了反转机会。

虽然当时大富科技的价位在一年内的高点附近,且创业板股票连创新高,调整在即,似乎不适合于再买股票了,但是,从前面的基本面分析可知,14元还算是便宜的。鉴于大富科技已呈突破之势,只要股价涨幅没在5%以上,我就买入,当日果然高开,我待其冲高略有回落后,就没有多等更便宜的价格,以14.05元买入,结果当日最低价即为14.01元,之后就再也没跌到14元以下过。

经验概括:智在注意营业收入的增长与净利润增长的不同步性,净利润可能暂时短期亏损,但如营业收入仍在继续增长,说明市场份额在扩大,竞争实力在增强,而巨额的营业收入很容易转化成利润,从而实现反转。

三、大勇不惧天地灭

买入大富科技后,虽然有些小涨,但比起当时大部分很热门的股票来说,只能说是很一般。

当时,我也有些害怕,随着创业板股票整体见顶症状愈加明显,我也在考虑要不要把大富科技卖掉避险,毕竟它和我所持有的其他创业板股票不同,那些股票我大多是在2012-2013年的创业板底部买的,涨幅足够大,经受得起市场大调整的回撤,而大富才没建仓多久,股价离我的建仓价位也没多远,不及时兑现盈利的话,可能反遭套牢。

正纠结期间,2014年3月28日,大富科技公布了2013年一季报,大富科技公告称,2014年一季度净利润27955万元至29455万元,增长幅度为12573.98%至13254.04%,其中主营业务净利润预计为5200万元到6700万元,更为重要的是转让华阳微电子2.5%股权,预计增加投资收益约2.28亿元。

如果说,净利润大增有转让股权的水分,其实扣除掉也仍然大幅增长。

同日公布的2013年年报,有一句话却相当值得玩味——“已成为全球最大的电动汽车厂商的战略供应商,并开始批量交付”。这句话,我思考了很久,当时觉得有可能是特斯拉,但是还不敢确信。我就把它当作不存在,反正有业绩支撑,即使这个概念不兑现,我也打算硬撑下去。

令我惊异的是,年报公布后股价也没什么正面反应,稍微冲高一下,马上就跟着整个创业板股票大幅崩盘。

在这种艰难的时候,我依然持有不动,因为,根据过往经验,不管是业绩催化剂还是预期催化剂,并不一定会马上发生催化作用,很多时候,催化剂刚出来时,机构们也可能没注意到,市场并不总是有效的。

等了几天,终于有些人明白过来,股价涨停,4月4日,大富科技在股价异动公告中承认了与特斯拉的关系,大富科技称,目前公司已与电动汽车厂商特斯拉合作,并于2013年少量交付产品,对当期主营业务收入和净利润影响较小。截至目前预计2014年订单不超过2013年营业收入的10%。数据显示,大富科技2013年全年的营业收入额约为18.95亿元,不超过10%,也就是说1.9亿元以下。

对于这条消息,我认为,股价上涨既有大富业绩反转的基本面作支撑,又有与特斯拉合作的预期作拉动,二者共同催化,能够让市场重要认识它的价值。与特斯拉的合作虽然对业绩短期影响不大,但是它作为A股唯一有真实题材的特斯拉概念股,具有特殊性,而它的产品能够得到特斯拉的认同,也说明其技术在国际上的竞争力,有助于大富的长远发展。

另外,公司还有一条潜在催化剂,母公司还有智能机器人产业待注入。这些预期,足够市场对其进行疯狂追捧了。

需要考虑的是,这些追捧会不会在不断下滑的弱势市场实现,而根据我的多年交易经验,困境反转股有一个好处,一旦市场认同其价值,它在价值回归的过程中是可以不管市场整体走势如何的,有的时候,甚至是大盘越跌它越涨,整体越弱它越强,越没人敢