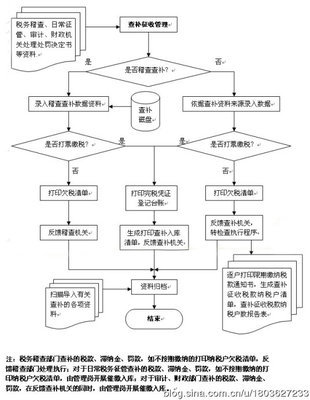

关于纳税人自查或被检查后应调减(调增)帐面进项税额、销项税额或进项税额转出数额,应如何在增值税一般纳税人纳税申报表中相关栏目反映的问题,广东省国家税务局下发的《关于印发〈广东省增值税一般纳税人纳税申报办法〉的通知》(粤国税发[1999]176号)以及补充通知(见原《南方税务导报》1999年第12期第38?46页及《办税园地》2000年第1期第44页)里已有明确规定。为便于理解和执行,现就具体的操作方法予以进一步说明。 对检查(包括企业自查)后应查补(或查减)的数额(如应调增的销项税额、进项税额转出及调减进项税额与应调减销项税额、进项税额转出及调增进项税额之差为正数时,即为查补的数额,反之,为查减的数额),应进行有关会计帐目调整,并根据“应交税金??应交增值税”、“应交税金??未交增值税”、“应交税金??增值税检查调整”科目的调整和补(退)税情况,按以下情况调整增值税纳税申报表的有关栏目,并用文字加以说明。一、对查补以前年度的数额,按要求需直接补税入库的,在“税款计算”部分“期初未缴税额栏”(30栏)直接作增加反映;查减数额按要求直接退税或冲减欠税后退税的,在“税款计算”部分第30栏“期初未缴税额”直接作减少反映。并根据税款缴纳或退税情况调整“税款缴纳”部分的相关栏目,申报表其他栏目不作处理。二、对查补(或查减)本年度的数额,除调整申报表“销项”、“进项”部分的本年累计数、“税款计算”部分的“销项税额合计”栏(20栏)、“进项税额合计”栏(21栏)的本年累计数外,其他栏目还应按以下几种情况分别处理:1、按要求需直接补税入库(退税或冲减欠税后退税)的,将查补进、销项税额合计数在“应纳税额”栏(26栏)和“本期应纳税额合计”栏(28栏)的本年累计数、“期初未缴税额”栏(30栏)相应作增加(或减少)反映。并将查增或查减的进项税额合计数相应在“实际抵扣税额”(25栏)本年累计数作增加或减少反映。2、按要求需调整留抵税额后再入库(退税或冲减欠税后退税)的,还应区分以下三种情况:(1)查补的数额大于企业留抵税额的,申报表“上期留抵税额”(22栏)填0,查补数额与企业留抵税额的差额在“期初未缴税额”栏(30栏)作增加反映;“实际抵扣税额”栏(25栏)的本年累计数应按本月数加上期累计数,再加上企业留抵税额(即查补税额冲抵的留抵税额)减查补税额中多报(或少报,用负数表示)的进项税额填列。(2)查补的数额小于企业留抵税额的,申报表“上期留抵税额”(22栏)按企业留抵税额和查补数额的差额填写;“实际抵扣税额”栏(25栏)的本年累计数按本月数加上期累计数,再加上查补少报(或多报,用负数表示)的销项税额填列(或加上企业留抵税额减查补税额中多报(或少报,用负数表示)的进项税额填列)。“税款缴纳”部分的其他栏目按表中关系式填列。(3)查减的数额按检查部门的要求需调整企业留抵税额的,应在申报表“上期留抵税额”栏(22栏)作增加反映,并视其对调减数额的处理情况比照上述方法处理。下面拟举出几个例子说明上述填列增值税纳税申报表的方法。(由于查补(减)税额只涉及“增值税纳税申报表”中“税款计算”和“税款缴纳”部分,故现只就该两部分有关栏目举例说明。

二、查补税款处理。

新的申报办法在申报表主表各部分均单独列举有关查补税款的栏目,专门反映整个查补税款的计算以及纳税人入库查补税款的过程。相比于旧办法,申报表更全面地反映纳税人缴纳全部税款的情况。具体的:

1.纳税人被检查部门检查发生查补税款情况的处理。不管税款所属时期是当年度或以前年度的,均在收到处理决定书的当月作帐务处理,并填写在申报表有关栏目的本月数。

(1)少(多)报销售收入、多(少)报进项税额的,通过附列资料的《本期销售明细》(表一)的第6、13栏“纳税检查调整”作调整反映,在《本期进项明细》(表二)的“进项税额转出”部分的第19栏“纳税检查调减的进项税额”作调整反映,并自动生成主表的有关栏目。主表的第16栏“按适用税率计算的纳税检查应补缴税额”应等于表一的第6栏+表二的第19栏“纳税检查调减的进项税额”,等于本月纳税人收到检查部门出具的检查处理决定书上注明的按适用税率计算的纳税检查应补缴税额。主表的第22栏“按简易办法计算的纳税检查应补缴税额”应等于表一的第13栏。

(2)纳税人仅发生被查进项税额需作转出的,在进行增值税纳税申报时,应将处理决定书核定的进项税额转出数据,反映在纳税申报表主表的第14栏和16栏本月数,并对应表二的第19栏“纳税检查调减进项税额”。

2.纳税人自查查补税款的处理。

(1)纳税人自己检查发现少(多)报销售收入、多(少)报进项税额的,不管税款所属时期是当年度或以前年度的,均在发现的当期调整和作帐务处理,并按正常的业务处理一样填写申报表有关栏目的本月数。即,如纳税人2003年11月发现2002年12月少报销售收入10万元,应在税款所属时期为2003年11月申报表的“应税货物销售额”“应纳税额”等栏目的本月数作调增反映。

(2)自查调整的进项税额转出补税。如纳税人仅发生自查进项税额需作转出的,在进行增值税纳税申报时,应将需进项税额转出的数据,反映在纳税申报表主表的第14栏本月数,并对应表二的除第19栏外的其他相关栏目。

3.稽核管理查补的税款问题。征收分局管理人员在日常稽核(或纳税评估)时,发现纳税人需补缴税款的,在申报表上的填报同纳税人自查查补税款的处理一样。

我公司因库存过高被省局系统预警,税务局对我公司做出补交增值税30702元的处理,我公司在自查报告中写明的原因是:08年6月份因生产棉纱不附和质量要求,客户拒收,后低价处理该棉纱42000kg,共计收入180600元未入账,现补缴增值税额30702元。补交款已在本月划走(报告是7.31日出的,款是在8月12号划的)。我账务处理是按正常销售做的:

1、借现金211302

贷产品销售收入180600

贷应交税金-查补增值税30702

2、借应交税金-查补增值税30702

贷银行存款30702

3、结转成本时就跟本月销售一块结转

请各位大侠指老教,这样这个税款要在纳税申报表中哪个项目中申报?或者有什么更好的方法

一.该笔业务既然通过税务稽查程序,并出具税务检查报告书,在填报“增值税纳税申报表”时应单独反映。具体申报项目是:

第1栏,(按适用税率征税货物及劳务销售额)和第4栏,(其中:纳税检查调整的销售额)、第11栏,销项税额(自动生成)、第16栏,按适用税率计算的纳税检查应补缴税额、第37栏,本期入库查补税额。

二.你做的会计分录是正确的。

增值税检查调整帐务处理的建议 | ||||||

| ||||||