1.现代大中型的生产企业一般都采用自动化管理,运用ERP(企业资源计划的简称)进行成本核算,如库房的领料、人力部门的考勤、车间的产量及废品率等;运用财务软件进行账务处理,输入记账凭证、审核、记账、结账及出报表。

在车间专设成本核算员,负责输入、收集及整理与生产产品有关的数据;在财务上专设成本会计,根据ERP系统调出打印的单据、成本核算员及人力部门提供的各种成本汇总表,输入记账凭证,进行账务处理。

2.小型的生产企业目前一般还是采用手工处理,岗位设置不是非常明确、细致,可能会在车间的生产工人中指定一个人,负责收集领料单、工时产量记录单等与产品成本有关的单据,待月中或月底送给会计,再由会计编制汇总表→编制记账凭证进行账务处理。

二、了解企业的产品

只有了解了行业及自己企业的工序(如做服装,裁剪→缝制→熨烫)、生产工艺,及每一个产品的BOM(物料清单),才能真正做好产品的成本核算。

三、成本核算的一般程序

1.区分应计入产品成本的成本和不应计入产品成本的费用。即对企业的各项支出、费用进行严格地审核和控制,并按照国家统一会计制度来确定计入产品成本的直接材料、直接人工和制造费用(产品成本的构成项目)。

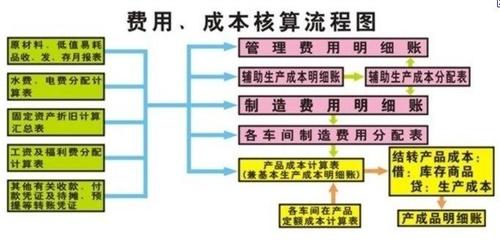

(1)直接材料,是指为生产产品而耗用的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物、低值易耗品以及其他直接材料。

其中燃料、动力等占用比重大时,也可单独设置项目。另外如有自制半成品,一般也要单独设置项目。

(2)直接人工,是指企业直接从事产品生产人员的工资、奖金、津贴和补贴等费用。

(3)制造费用,是指企业各生产车间为组织和管理生产所发生的各项间接费用。包括各生产单位管理人员(如车间主任等)工资和福利费、折旧费、机物料消耗、办公费、水电费、保险费等。

2.将应计入产品成本的各项成本,区分为应当计入本月的产品成本与应当由其他月份产品负担的成本。

主要注意类似预付保险费等费用,要按权责发生制摊销。

3.将应计入本月产品的各项生产成本,在各种产品之间进行归集和分配,计算出每种产品的成本。

如果同一车间同时生产多种产品时,能按产品区分的材料及人工费则分别核算;不能区分的,实际工作中一般可按各产品的定额消耗量等对材料进行分配,按定额工时等对人工费进行分配。

4.对于月末未全部完工的产品,要将该种产品的生产费用(月初在产品生产费用与本月生产费用之和),在完工产品与月末在产品之间进行分配,计算出该种完工产品的总成本和单位成本。

企业应当根据在产品数量的多少、各月在产品数量变化的大小、各项成本比重的大小,以及定额管理基础的好坏等具体条件,采用适当的分配方法将生产成本在完工产品和在产品之间进行分配。常用的分配方法有以下6种:

(1)不计算在产品成本法;

(2)在产品按固定成本计价法;

(3)在产品按所耗直接材料成本计价法;

(4)约当产量比例法;

其基本做法是:

第一步,计算在产品约当产量

在产品约当产量=在产品数量×完工率(完工程度)

第二步,计算费用分配率(即每件完工产品应分配的费用)

费用分配率(单位成本)=(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量)

第三步,求出完工产品的成本

完工产品成本=完工产品数量×费用分配率

第四步,求出在产品的成本

月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月发生生产成本-完工产品成本

(5)在产品按定额成本计价法;

(6)定额比例法。

四、举例说明成本核算的一般程序及账务处理

(一)现代大中型的生产企业

1.电子产品生产——完全自动化,一条生产线上开始并完工大批量、单品种的产品

(1)料

生产产品领用各种材料的数量、金额,及完工产品的数量、金额从ERP上都能调出。另外,由于每条生产线只生产1种产品,故不存在产品间的分配;而且出成品的时间很短,故也不存在在产品的问题,所有与生产相关的花费均计入完工产品总成本,再除以数量即得单位成本。

(2)工

财务根据人事部门提供的出勤记录(打卡记录整理)、成本核算员整理的奖金统计表(合格品数量及废品率整理)编制工资表。此表包括费用总额和费用去向两大块儿内容,各自又分以下情况:

①费用总额,包括

ⅰ)应付给员工的工资(税前工资),含个人负担的社会保险费、住房公积金和个人所得税等;

ⅱ)企业负担的社会保险费、住房公积金。

②费用去向,包括

ⅰ)计入产品成本的工资:直接工人的工资,直接计入产品的生产成本;分管几个产品的生产经理、主管等管理人员的工资,按产量、工时等一定标准分摊计入各个产品成本。

ⅱ)计入期间费用的工资:按部门计入,行政管理人员的工资计入管理费用;专设销售人员的工资计入销售费用。

(3)费

由于每个车间的几条生产线生产的都是一种产品,所以本车间的水电费、折旧费等费用也不用分摊,可直接计入本产品成本。

2.服装生产——半自动化,车间分工序设置,每个车间生产多种产品

(二)小型的生产企业

工人根据车间主任指示填制领料单领料,一般一式三份:车间留存一份,仓库一份,财务一份。对于多个产品或部门领用材料时,负责成本核算的会计应根据稽核后的领料单,编制本月“领料凭证汇总表”或“耗用材料明细表”,并据此编制记账凭证;对于单独的某种产品或部门,只领用一两种材料时,也可直接根据领料单编制记账凭证,而不编制“领料凭证汇总表”。

1.领料

(六十)12月31日,根据从仓库稽核带回的领料单,编制“一分厂领料凭证汇总表”,并结转一分厂本月领用原材料的成本(以下材料均按全月一次加权平均法计算单价)。

(1)根据领料单编制“领料凭证汇总表”;

[账表2-1-2]

一分厂 领料凭证汇总表

2009年12月 单位:元

项目

原材料

角钢

钢板

铝圆

圆钢

铸件

铝板

机油

棉纱

三角带

合计

生产成本——一分厂——A产品

23597.25

86157.2

144592.95

8903.7

28515

10000

301766.1

生产成本——一分厂——B产品

28515

10000

38515

管理费用——修理费

3000

900

440

4340

合 计

23597.25

86157.2

144592.95

8903.7

57030

20000

3000

900

440

344621.1

经理 李培花 稽核 制单

(2)根据领料单及“领料凭证汇总表”编制记账凭证(通用或转账);

(3)审核凭证;

(4)根据记账凭证、领料单及“领料凭证汇总表”登记明细账(注意记账凭证的记账符号“√”);

作为此题,为了衔接先把12月月初余额、本月增加额填列在相应的账簿中。

(5)所有凭证登记完毕后,对账;

(6)发现错误更正;

(7)无错或更正完毕,结账(年结)。

(六十一)12月31日,根据从仓库稽核带回的领料单,结转二分厂本月领用的油漆成本。

(六十二)12月31日,根据从仓库稽核带回的领料单,编制“三分厂领料凭证汇总表”,并结转三分厂本月领用的原材料成本。

(六十三)12月31日,根据从仓库稽核带回的领料单,结转管理部门本月领用的原材料成本。

(六十四)12月31日,根据从仓库稽核带回的领料单,结转本月销售配件领用的包装箱成本。

(六十五)12月31日,结转本月各分厂领用低值易耗品成本。

(六十六)12月31日,根据从仓库稽核带回的领料单,结转本月管理部门领用的虎钳成本。

2.人工(工资)

(十八)12月15日,根据经审批的“工资发放汇总表”发放工资(发放的是11月份的)。转存银行职工储蓄户232760.94元,代扣个人所得税合计555元,社会保险费合计29912.30元,住房公积金合计35894.76元。假设,社会保险费个人负担部分按本人当月工资的10%(综合)计算,住房公积金个人负担部分按本人当月工资的12%计算。(下发工资)

工资发放汇总表 2009年12月15日

部门

职工人数

计时工资

夜班津贴

应发工资

扣除

个税

实发工资

社会保险

住房公积金

小计

一分厂

生产工人

54

97200

2700

99900

9990

11988

21978

25

77897

管理人员

3

7800

240

8040

804

964.8

1768.8

5

6266.2

二分厂

生产工人

37

66700

1850

68550

6855

8226

15081

10

53459

管理人员

2

5200

160

5360

536

643.2

1179.2

15

4165.8

三分厂

生产工人

42

7963

2100

10063

1006.3

1207.56

2213.86

0

7849.14

管理人员

2

5050

160

5210

521

625.2

1146.2

20

4043.8

销售人员

26

42332

1330

43662

4366.2

5239.44

9605.64

0

34056.36

行政管理人员

20

58098

240

58338

5833.8

7000.56

12834.36

480

45023.64

合计

186

290343

8780

299123

29912.3

35894.76

65807.06

555

232760.94

经理 李培花 复核 石兵 制表 韩林

(附于第18号记账凭证2/2)

(1)社会保险费和住房公积金

社会保险费和住房公积金的实际计提基数一般应该是上年本人月平均工资(不管是个人负担部分,还是企业负担部分),但很多小企业都是按强制的最低标准给员工上,以减少公司成本费用;计提比例应按各省市的规定执行,目前全国不统一。

(2)个税

表中个税公式:IF((J5-2000)>0,(J5-2000)*0.05)+IF((J5-2500)>0,(J5-2500)*0.05)+IF((J5-4000)>0,(J5-4000)*0.05)+IF((J5-7000)>0,(J5-7000)*0.05)+IF((J5-22000)>0,(J5-22000)*0.05),……以此类推

其中J5代表“第J列,第5行”(工资)的一个单元格。

工资、薪金所得项目税率表

级数

全月应纳税所得额

税率%

速算扣除法(元)

1

不超过500元的

5

0

2

超过500元至2000元的部分

10

25

3

超过2000元至5000元的部分

15

125

4

超过5000元至20000元的部分

20

375

5

超过20000元至40000元的部分

25

1375

6

超过40000元至60000元的部分

30

3375

7

超过60000元至80000元的部分

35

6375

8

超过80000元至100000元的部分

40

10375

9

超过100000元的部分

45

15375

工资、薪金所得按以下步骤计算缴纳个人所得税:

每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额2000元/ 月,为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为2000元,则王某当月应纳税所得额=9000-1000-2000=6000元。应纳个人所得税税额=6000×20%-375=825元。

(五十六)12月31日,按照职工打卡记录编制“工资结算汇总表”,计算并计提应付职工工资、企业负担的各项社会保险费及住房公积金。假设计提基数均为本人当月工资,比例见表中。

工资结算汇总表 2009年12月

部门

职工人数

计时工资

夜班津贴

应发工资

社会保险费

住房公积金

总费用

养老20%

医疗10%

失业1%

工伤1%

小计

一分厂

生产工人——A

27

49000

1350

50350

10070

5035

503.5

503.5

16112

6042

72504

生产工人——B

27

49000

1350

50350

10070

5035

503.5

503.5

16112

6042

72504

管理人员

3

7650

240

7890

1578

789

78.9

78.9

2524.8

946.8

11361.6

二分厂

生产工人——A

19

34400

925

35325

7065

3533

353.3

353.3

11304

4239

50868

生产工人——B

18

34400

925

35325

7065

3533

353.3

353.3

11304

4239

50868

管理人员

2

5480

160

5640

1128

564

56.4

56.4

1804.8

676.8

8121.6

三分厂

生产工人——A

21

3944

1050

4994

998.8

499.4

49.94

49.94

1598.08

599.28

7191.36

生产工人——B

21

3944

1050

4994

998.8

499.4

49.94

49.94

1598.08

599.28

7191.36

管理人员

2

5200

160

5360

1072

536

53.6

53.6

1715.2

643.2

7718.4

销售人员

26

42208

1330

43538

8707.6

4354

435.4

435.4

13932.16

5224.56

62694.72

行政管理人员

20

59900

240

60140

12028

6014

601.4

601.4

19244.8

7216.8

86601.6

合计

186

295126

8780

303906

60781.2

30391

3039

3039

97249.92

36468.72

437624.64

经理 李培花 复核 石兵 制表 韩林

(附于第56号记账凭证1/1)

3.制造费用

(五十八)12月31日,根据有关部门提供的水电耗用量,编制“水电费分配表”,计提水电费。假设各分厂及管理部门分别装有水表、电表,均按实际消耗量计算。

水电费分配表 2009年12月

部门

水费(1元/吨)

电费(0.5元/度)

合计

吨数

金额

度数

金额

一分厂

800

800.00

4300

2150.00

2950.00

二分厂

1000

1000.00

4280

2140.00

3140.00

三分厂

600

600.00

3790

1895.00

2495.00

管理部门

450

450.00

4230

2115.00

2565.00

合计

2850

2850.00

16600

8300.00

11150.00

经理 李培花 复核 石兵 制表 韩林

(附于第58号记账凭证1/1)

4.制造费用转入生产成本

(六十七)12月31日,要求编制“各分厂制造费用分配表”,并结转一分厂制造费用(A、B产品所耗用的工时相等)。

各分厂制造费用分摊表 2009年12月

部门

生产成本(分配率50%)

制造费用

A产品

B产品

合计

工资

折旧费

机物料

低值易耗品

水电费

办公费

其他

一分厂

40835.55

40835.55

81671.1

11361.6

62169

5000

0

2950

190.5

0

二分厂

17201.04

17201.04

34402.08

8121.6

20053.5

3000

0

3140

86.98

0

三分厂

23100.79

23100.79

46201.58

7718.4

32925

3000

0

2495

63.18

0

经理 李培花 复核 石兵 制表 韩林

(附于第67-69号记账凭证)

(六十八)12月31日,结转二分厂制造费用(A、B产品所耗用的工时相等)。

(六十九)12月31日,结转三分厂制造费用(A、B产品所耗用的工时相等)。

5.结转完工产品成本

(七十)12月31日,要求编制“产品成本计算汇总表”,并分配一分厂完工A半成品成本(在产品完工百分比为40%,完工产品192台,在产品720台)。

产品成本计算汇总表 2009年12月

部门

产品

直接材料

直接人工

制造费用

自制半成品

合计

一分厂(在产品完工程度40%)

A产品

期初余额

250170.00

117892.41

166520.00

0.00

534582.41

本期增加

301766.10

72504.00

40835.55

0.00

415105.65

小计

551936.10

190396.41

207355.55

0.00

949688.06

完工产品(192台)

220774.44

76158.56

82942.22

0.00

379875.22

在产品(720台)

331161.66

114237.85

124413.33

0.00

569812.84

B产品

期初余额

0.00

0.00

0.00

0.00

0.00

本期增加

38515.00

72504.00

40835.55

0.00

151854.55

小计

38515.00

72504.00

40835.55

0.00

151854.55

完工产品(20台)

15406.00

29001.60

16334.22

0.00

60741.82

在产品(75台)

23109.00

43502.40

24501.33

0.00

91112.73

二分厂(在产品完工程度50%)

A产品

期初余额

23125.00

25310.81

24188.00

44800.00

117423.81

本期增加

9000.00

50868.00

17201.04

379875.22

456944.26

小计

32125.00

76178.81

41389.04

424675.22

574368.07

完工产品(84台)

16062.50

38089.41

20694.52

212337.61

287184.04

在产品(168台)

16062.50

38089.41

20694.52

212337.61

287184.04

B产品

期初余额

16465.00

22388.53

28330.00

200000.00

267183.53

本期增加

21000.00

50868.00

17201.04

60741.82

149810.86

小计

37465.00

73256.53

45531.04

260741.82

416994.39

完工产品(141台)

18732.50

36628.27

22765.52

130370.91

208497.20

在产品(282台)

18732.50

36628.27

22765.52

130370.91

208497.20

三分厂(在产品完工程度40.09%)

A产品

期初余额

990.00

701.85

820.00

6040.00

8551.85

本期增加

2184.78

7191.36

23100.79

287184.04

319660.97

小计

3174.78

7893.21

23920.79

293224.04

328212.82

完工产品(62台)

1269.91

3157.28

9568.32

117289.61

131285.13

单位成本

20.48

50.92

154.33

1891.77

2117.50

在产品(232台)

1904.87

4735.93

14352.47

175934.42

196927.69

B产品

期初余额

10928.00

12999.49

15555.00

295000.00

334482.49

本期增加

244590.22

7191.36

23100.79

208497.20

483379.57

小计

255518.22

20190.85

38655.79

503497.20

817862.06

完工产品(230台)

102207.29

8076.34

15462.32

201398.88

327144.82

单位成本

444.38

35.11

67.23

875.65

1422.37

在产品(861台)

153310.93

12114.51

23193.47

302098.32

490717.24

经理 李培花 复核 石兵 制表 韩林

(业务70-75)

以直接材料举例说明约当产量法

(1)在产品约当产量=在产品数量×完工率(完工程度)

=720×40%=288(台)

(2)费用分配率(单位成本)=(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量 )=551936.10/(192+288)=1149.866875(元)

(3)完工产品成本=完工产品数量×费用分配率=192×1149.866875=220774.44(元)

(4)月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月发生生产成本-完工产品成本=551936.10-220774.44=331161.66(元)

(七十一)12月31日,分配一分厂完工B半成品成本(在产品完工百分比为40%,完工产品20台,在产品75台)。

(七十二)12月31日,分配二分厂完工A半成品成本(在产品完工百分比为50%,完工产品84台,在产品168台)。

(七十三)12月31日,分配二分厂完工B半成品成本(在产品完工百分比为50%,完工产品141台,在产品282台)。

(七十四)12月31日,结转三分厂完工A产品成本(在产品完工百分比为40.09%,计算约当产量时保留到个位数,完工产品62台,在产品232台)。

(七十五)结转三分厂完工B产品成本(在产品完工百分比为40.09%,计算约当产量时保留到个位数,完工产品230台,在产品861台)。

成本核算是企业管理和财务核算中非常重要的内容,也是最复杂的。成本会计实务可以接受成本会计理论的指引,但要突破相关理论的束缚,不要局限在成本会计理论的框框里面,最好的成本会计核算和管理体系就是最贴近企业生产流程的核算体系,这样才能反映本公司的生产管理特点。每一个企业的生产特点都有其特殊性,公司的管理层在不同的阶段有着不一样的关注点,所以在确定整体思路的前提下,成本核算体系要有一定的可变性,关键的要在成本理论的指导下解决管理层关心的问题,将业务和财务相结合。 推荐给好友 会计培训

日志分类:01会计实务 | 阅读(1212) | 收藏(2) | 评论(2) | 打印

一、工作由谁做及怎么做

1.现代大中型的生产企业一般都采用自动化管理,运用ERP(企业资源计划的简称)进行成本核算,如库房的领料、人力部门的考勤、车间的产量及废品率等;运用财务软件进行账务处理,输入记账凭证、审核、记账、结账及出报表。

在车间专设成本核算员,负责输入、收集及整理与生产产品有关的数据;在财务上专设成本会计,根据ERP系统调出打印的单据、成本核算员及人力部门提供的各种成本汇总表,输入记账凭证,进行账务处理。

2.小型的生产企业目前一般还是采用手工处理,岗位设置不是非常明确、细致,可能会在车间的生产工人中指定一个人,负责收集领料单、工时产量记录单等与产品成本有关的单据,待月中或月底送给会计,再由会计编制汇总表→编制记账凭证进行账务处理。

二、了解企业的产品

只有了解了行业及自己企业的工序(如做服装,裁剪→缝制→熨烫)、生产工艺,及每一个产品的BOM(物料清单),才能真正做好产品的成本核算。

三、成本核算的一般程序

1.区分应计入产品成本的成本和不应计入产品成本的费用。即对企业的各项支出、费用进行严格地审核和控制,并按照国家统一会计制度来确定计入产品成本的直接材料、直接人工和制造费用(产品成本的构成项目)。

(1)直接材料,是指为生产产品而耗用的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物、低值易耗品以及其他直接材料。

其中燃料、动力等占用比重大时,也可单独设置项目。另外如有自制半成品,一般也要单独设置项目。

(2)直接人工,是指企业直接从事产品生产人员的工资、奖金、津贴和补贴等费用。

(3)制造费用,是指企业各生产车间为组织和管理生产所发生的各项间接费用。包括各生产单位管理人员(如车间主任等)工资和福利费、折旧费、机物料消耗、办公费、水电费、保险费等。

2.将应计入产品成本的各项成本,区分为应当计入本月的产品成本与应当由其他月份产品负担的成本。

主要注意类似预付保险费等费用,要按权责发生制摊销。

3.将应计入本月产品的各项生产成本,在各种产品之间进行归集和分配,计算出每种产品的成本。

如果同一车间同时生产多种产品时,能按产品区分的材料及人工费则分别核算;不能区分的,实际工作中一般可按各产品的定额消耗量等对材料进行分配,按定额工时等对人工费进行分配。

4.对于月末未全部完工的产品,要将该种产品的生产费用(月初在产品生产费用与本月生产费用之和),在完工产品与月末在产品之间进行分配,计算出该种完工产品的总成本和单位成本。

企业应当根据在产品数量的多少、各月在产品数量变化的大小、各项成本比重的大小,以及定额管理基础的好坏等具体条件,采用适当的分配方法将生产成本在完工产品和在产品之间进行分配。常用的分配方法有以下6种:

(1)不计算在产品成本法;

(2)在产品按固定成本计价法;

(3)在产品按所耗直接材料成本计价法;

(4)约当产量比例法;

其基本做法是:

第一步,计算在产品约当产量

在产品约当产量=在产品数量×完工率(完工程度)

第二步,计算费用分配率(即每件完工产品应分配的费用)

费用分配率(单位成本)=(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量)

第三步,求出完工产品的成本

完工产品成本=完工产品数量×费用分配率

第四步,求出在产品的成本

月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月发生生产成本-完工产品成本

(5)在产品按定额成本计价法;

(6)定额比例法。

四、举例说明成本核算的一般程序及账务处理

(一)现代大中型的生产企业

1.电子产品生产——完全自动化,一条生产线上开始并完工大批量、单品种的产品

(1)料

生产产品领用各种材料的数量、金额,及完工产品的数量、金额从ERP上都能调出。另外,由于每条生产线只生产1种产品,故不存在产品间的分配;而且出成品的时间很短,故也不存在在产品的问题,所有与生产相关的花费均计入完工产品总成本,再除以数量即得单位成本。

(2)工

财务根据人事部门提供的出勤记录(打卡记录整理)、成本核算员整理的奖金统计表(合格品数量及废品率整理)编制工资表。此表包括费用总额和费用去向两大块儿内容,各自又分以下情况:

①费用总额,包括

ⅰ)应付给员工的工资(税前工资),含个人负担的社会保险费、住房公积金和个人所得税等;

ⅱ)企业负担的社会保险费、住房公积金。

②费用去向,包括

ⅰ)计入产品成本的工资:直接工人的工资,直接计入产品的生产成本;分管几个产品的生产经理、主管等管理人员的工资,按产量、工时等一定标准分摊计入各个产品成本。

ⅱ)计入期间费用的工资:按部门计入,行政管理人员的工资计入管理费用;专设销售人员的工资计入销售费用。

(3)费

由于每个车间的几条生产线生产的都是一种产品,所以本车间的水电费、折旧费等费用也不用分摊,可直接计入本产品成本。

2.服装生产——半自动化,车间分工序设置,每个车间生产多种产品

(二)小型的生产企业

工人根据车间主任指示填制领料单领料,一般一式三份:车间留存一份,仓库一份,财务一份。对于多个产品或部门领用材料时,负责成本核算的会计应根据稽核后的领料单,编制本月“领料凭证汇总表”或“耗用材料明细表”,并据此编制记账凭证;对于单独的某种产品或部门,只领用一两种材料时,也可直接根据领料单编制记账凭证,而不编制“领料凭证汇总表”。

1.领料

(六十)12月31日,根据从仓库稽核带回的领料单,编制“一分厂领料凭证汇总表”,并结转一分厂本月领用原材料的成本(以下材料均按全月一次加权平均法计算单价)。

(1)根据领料单编制“领料凭证汇总表”;

[账表2-1-2]

一分厂 领料凭证汇总表

2009年12月 单位:元

项目

原材料

角钢

钢板

铝圆

圆钢

铸件

铝板

机油

棉纱

三角带

合计

生产成本——一分厂——A产品

23597.25

86157.2

144592.95

8903.7

28515

10000

301766.1

生产成本——一分厂——B产品

28515

10000

38515

管理费用——修理费

3000

900

440

4340

合 计

23597.25

86157.2

144592.95

8903.7

57030

20000

3000

900

440

344621.1

经理 李培花 稽核 制单

(2)根据领料单及“领料凭证汇总表”编制记账凭证(通用或转账);

(3)审核凭证;

(4)根据记账凭证、领料单及“领料凭证汇总表”登记明细账(注意记账凭证的记账符号“√”);

作为此题,为了衔接先把12月月初余额、本月增加额填列在相应的账簿中。

(5)所有凭证登记完毕后,对账;

(6)发现错误更正;

(7)无错或更正完毕,结账(年结)。

(六十一)12月31日,根据从仓库稽核带回的领料单,结转二分厂本月领用的油漆成本。

(六十二)12月31日,根据从仓库稽核带回的领料单,编制“三分厂领料凭证汇总表”,并结转三分厂本月领用的原材料成本。

(六十三)12月31日,根据从仓库稽核带回的领料单,结转管理部门本月领用的原材料成本。

(六十四)12月31日,根据从仓库稽核带回的领料单,结转本月销售配件领用的包装箱成本。

(六十五)12月31日,结转本月各分厂领用低值易耗品成本。

(六十六)12月31日,根据从仓库稽核带回的领料单,结转本月管理部门领用的虎钳成本。

2.人工(工资)

(十八)12月15日,根据经审批的“工资发放汇总表”发放工资(发放的是11月份的)。转存银行职工储蓄户232760.94元,代扣个人所得税合计555元,社会保险费合计29912.30元,住房公积金合计35894.76元。假设,社会保险费个人负担部分按本人当月工资的10%(综合)计算,住房公积金个人负担部分按本人当月工资的12%计算。(下发工资)

工资发放汇总表 2009年12月15日

部门

职工人数

计时工资

夜班津贴

应发工资

扣除

个税

实发工资

社会保险

住房公积金

小计

一分厂

生产工人

54

97200

2700

99900

9990

11988

21978

25

77897

管理人员

3

7800

240

8040

804

964.8

1768.8

5

6266.2

二分厂

生产工人

37

66700

1850

68550

6855

8226

15081

10

53459

管理人员

2

5200

160

5360

536

643.2

1179.2

15

4165.8

三分厂

生产工人

42

7963

2100

10063

1006.3

1207.56

2213.86

0

7849.14

管理人员

2

5050

160

5210

521

625.2

1146.2

20

4043.8

销售人员

26

42332

1330

43662

4366.2

5239.44

9605.64

0

34056.36

行政管理人员

20

58098

240

58338

5833.8

7000.56

12834.36

480

45023.64

合计

186

290343

8780

299123

29912.3

35894.76

65807.06

555

232760.94

经理 李培花 复核 石兵 制表 韩林

(附于第18号记账凭证2/2)

(1)社会保险费和住房公积金

社会保险费和住房公积金的实际计提基数一般应该是上年本人月平均工资(不管是个人负担部分,还是企业负担部分),但很多小企业都是按强制的最低标准给员工上,以减少公司成本费用;计提比例应按各省市的规定执行,目前全国不统一。

(2)个税

表中个税公式:IF((J5-2000)>0,(J5-2000)*0.05)+IF((J5-2500)>0,(J5-2500)*0.05)+IF((J5-4000)>0,(J5-4000)*0.05)+IF((J5-7000)>0,(J5-7000)*0.05)+IF((J5-22000)>0,(J5-22000)*0.05),……以此类推

其中J5代表“第J列,第5行”(工资)的一个单元格。

工资、薪金所得项目税率表

级数

全月应纳税所得额

税率%

速算扣除法(元)

1

不超过500元的

5

0

2

超过500元至2000元的部分

10

25

3

超过2000元至5000元的部分

15

125

4

超过5000元至20000元的部分

20

375

5

超过20000元至40000元的部分

25

1375

6

超过40000元至60000元的部分

30

3375

7

超过60000元至80000元的部分

35

6375

8

超过80000元至100000元的部分

40

10375

9

超过100000元的部分

45

15375

工资、薪金所得按以下步骤计算缴纳个人所得税:

每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额2000元/ 月,为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为2000元,则王某当月应纳税所得额=9000-1000-2000=6000元。应纳个人所得税税额=6000×20%-375=825元。

(五十六)12月31日,按照职工打卡记录编制“工资结算汇总表”,计算并计提应付职工工资、企业负担的各项社会保险费及住房公积金。假设计提基数均为本人当月工资,比例见表中。

工资结算汇总表 2009年12月

部门

职工人数

计时工资

夜班津贴

应发工资

社会保险费

住房公积金

总费用

养老20%

医疗10%

失业1%

工伤1%

小计

一分厂

生产工人——A

27

49000

1350

50350

10070

5035

503.5

503.5

16112

6042

72504

生产工人——B

27

49000

1350

50350

10070

5035

503.5

503.5

16112

6042

72504

管理人员

3

7650

240

7890

1578

789

78.9

78.9

2524.8

946.8

11361.6

二分厂

生产工人——A

19

34400

925

35325

7065

3533

353.3

353.3

11304

4239

50868

生产工人——B

18

34400

925

35325

7065

3533

353.3

353.3

11304

4239

50868

管理人员

2

5480

160

5640

1128

564

56.4

56.4

1804.8

676.8

8121.6

三分厂

生产工人——A

21

3944

1050

4994

998.8

499.4

49.94

49.94

1598.08

599.28

7191.36

生产工人——B

21

3944

1050

4994

998.8

499.4

49.94

49.94

1598.08

599.28

7191.36

管理人员

2

5200

160

5360

1072

536

53.6

53.6

1715.2

643.2

7718.4

销售人员

26

42208

1330

43538

8707.6

4354

435.4

435.4

13932.16

5224.56

62694.72

行政管理人员

20

59900

240

60140

12028

6014

601.4

601.4

19244.8

7216.8

86601.6

合计

186

295126

8780

303906

60781.2

30391

3039

3039

97249.92

36468.72

437624.64

经理 李培花 复核 石兵 制表 韩林

(附于第56号记账凭证1/1)

3.制造费用

(五十八)12月31日,根据有关部门提供的水电耗用量,编制“水电费分配表”,计提水电费。假设各分厂及管理部门分别装有水表、电表,均按实际消耗量计算。

水电费分配表 2009年12月

部门

水费(1元/吨)

电费(0.5元/度)

合计

吨数

金额

度数

金额

一分厂

800

800.00

4300

2150.00

2950.00

二分厂

1000

1000.00

4280

2140.00

3140.00

三分厂

600

600.00

3790

1895.00

2495.00

管理部门

450

450.00

4230

2115.00

2565.00

合计

2850

2850.00

16600

8300.00

11150.00

经理 李培花 复核 石兵 制表 韩林

(附于第58号记账凭证1/1)

4.制造费用转入生产成本

(六十七)12月31日,要求编制“各分厂制造费用分配表”,并结转一分厂制造费用(A、B产品所耗用的工时相等)。

各分厂制造费用分摊表 2009年12月

部门

生产成本(分配率50%)

制造费用

A产品

B产品

合计

工资

折旧费

机物料

低值易耗品

水电费

办公费

其他

一分厂

40835.55

40835.55

81671.1

11361.6

62169

5000

0

2950

190.5

0

二分厂

17201.04

17201.04

34402.08

8121.6

20053.5

3000

0

3140

86.98

0

三分厂

23100.79

23100.79

46201.58

7718.4

32925

3000

0

2495

63.18

0

经理 李培花 复核 石兵 制表 韩林

(附于第67-69号记账凭证)

(六十八)12月31日,结转二分厂制造费用(A、B产品所耗用的工时相等)。

(六十九)12月31日,结转三分厂制造费用(A、B产品所耗用的工时相等)。

5.结转完工产品成本

(七十)12月31日,要求编制“产品成本计算汇总表”,并分配一分厂完工A半成品成本(在产品完工百分比为40%,完工产品192台,在产品720台)。

产品成本计算汇总表 2009年12月

部门

产品

直接材料

直接人工

制造费用

自制半成品

合计

一分厂(在产品完工程度40%)

A产品

期初余额

250170.00

117892.41

166520.00

0.00

534582.41

本期增加

301766.10

72504.00

40835.55

0.00

415105.65

小计

551936.10

190396.41

207355.55

0.00

949688.06

完工产品(192台)

220774.44

76158.56

82942.22

0.00

379875.22

在产品(720台)

331161.66

114237.85

124413.33

0.00

569812.84

B产品

期初余额

0.00

0.00

0.00

0.00

0.00

本期增加

38515.00

72504.00

40835.55

0.00

151854.55

小计

38515.00

72504.00

40835.55

0.00

151854.55

完工产品(20台)

15406.00

29001.60

16334.22

0.00

60741.82

在产品(75台)

23109.00

43502.40

24501.33

0.00

91112.73

二分厂(在产品完工程度50%)

A产品

期初余额

23125.00

25310.81

24188.00

44800.00

117423.81

本期增加

9000.00

50868.00

17201.04

379875.22

456944.26

小计

32125.00

76178.81

41389.04

424675.22

574368.07

完工产品(84台)

16062.50

38089.41

20694.52

212337.61

287184.04

在产品(168台)

16062.50

38089.41

20694.52

212337.61

287184.04

B产品

期初余额

16465.00

22388.53

28330.00

200000.00

267183.53

本期增加

21000.00

50868.00

17201.04

60741.82

149810.86

小计

37465.00

73256.53

45531.04

260741.82

416994.39

完工产品(141台)

18732.50

36628.27

22765.52

130370.91

208497.20

在产品(282台)

18732.50

36628.27

22765.52

130370.91

208497.20

三分厂(在产品完工程度40.09%)

A产品

期初余额

990.00

701.85

820.00

6040.00

8551.85

本期增加

2184.78

7191.36

23100.79

287184.04

319660.97

小计

3174.78

7893.21

23920.79

293224.04

328212.82

完工产品(62台)

1269.91

3157.28

9568.32

117289.61

131285.13

单位成本

20.48

50.92

154.33

1891.77

2117.50

在产品(232台)

1904.87

4735.93

14352.47

175934.42

196927.69

B产品

期初余额

10928.00

12999.49

15555.00

295000.00

334482.49

本期增加

244590.22

7191.36

23100.79

208497.20

483379.57

小计

255518.22

20190.85

38655.79

503497.20

817862.06

完工产品(230台)

102207.29

8076.34

15462.32

201398.88

327144.82

单位成本

444.38

35.11

67.23

875.65

1422.37

在产品(861台)

153310.93

12114.51

23193.47

302098.32

490717.24

经理 李培花 复核 石兵 制表 韩林

(业务70-75)

以直接材料举例说明约当产量法

(1)在产品约当产量=在产品数量×完工率(完工程度)

=720×40%=288(台)

(2)费用分配率(单位成本)=(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量 )=551936.10/(192+288)=1149.866875(元)

(3)完工产品成本=完工产品数量×费用分配率=192×1149.866875=220774.44(元)

(4)月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月发生生产成本-完工产品成本=551936.10-220774.44=331161.66(元)

(七十一)12月31日,分配一分厂完工B半成品成本(在产品完工百分比为40%,完工产品20台,在产品75台)。

(七十二)12月31日,分配二分厂完工A半成品成本(在产品完工百分比为50%,完工产品84台,在产品168台)。

(七十三)12月31日,分配二分厂完工B半成品成本(在产品完工百分比为50%,完工产品141台,在产品282台)。

(七十四)12月31日,结转三分厂完工A产品成本(在产品完工百分比为40.09%,计算约当产量时保留到个位数,完工产品62台,在产品232台)。

(七十五)结转三分厂完工B产品成本(在产品完工百分比为40.09%,计算约当产量时保留到个位数,完工产品230台,在产品861台)。

成本核算是企业管理和财务核算中非常重要的内容,也是最复杂的。成本会计实务可以接受成本会计理论的指引,但要突破相关理论的束缚,不要局限在成本会计理论的框框里面,最好的成本会计核算和管理体系就是最贴近企业生产流程的核算体系,这样才能反映本公司的生产管理特点。每一个企业的生产特点都有其特殊性,公司的管理层在不同的阶段有着不一样的关注点,所以在确定整体思路的前提下,成本核算体系要有一定的可变性,关键的要在成本理论的指导下解决管理层关心的问题,将业务和财务相结合。

推荐给好友 会计培训

日志分类:01会计实务 | 阅读(1212) | 收藏(2) | 评论(2) | 打印

一、工作由谁做及怎么做

1.现代大中型的生产企业一般都采用自动化管理,运用ERP(企业资源计划的简称)进行成本核算,如库房的领料、人力部门的考勤、车间的产量及废品率等;运用财务软件进行账务处理,输入记账凭证、审核、记账、结账及出报表。

在车间专设成本核算员,负责输入、收集及整理与生产产品有关的数据;在财务上专设成本会计,根据ERP系统调出打印的单据、成本核算员及人力部门提供的各种成本汇总表,输入记账凭证,进行账务处理。

2.小型的生产企业目前一般还是采用手工处理,岗位设置不是非常明确、细致,可能会在车间的生产工人中指定一个人,负责收集领料单、工时产量记录单等与产品成本有关的单据,待月中或月底送给会计,再由会计编制汇总表→编制记账凭证进行账务处理。

二、了解企业的产品

只有了解了行业及自己企业的工序(如做服装,裁剪→缝制→熨烫)、生产工艺,及每一个产品的BOM(物料清单),才能真正做好产品的成本核算。

三、成本核算的一般程序

1.区分应计入产品成本的成本和不应计入产品成本的费用。即对企业的各项支出、费用进行严格地审核和控制,并按照国家统一会计制度来确定计入产品成本的直接材料、直接人工和制造费用(产品成本的构成项目)。

(1)直接材料,是指为生产产品而耗用的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物、低值易耗品以及其他直接材料。

其中燃料、动力等占用比重大时,也可单独设置项目。另外如有自制半成品,一般也要单独设置项目。

(2)直接人工,是指企业直接从事产品生产人员的工资、奖金、津贴和补贴等费用。

(3)制造费用,是指企业各生产车间为组织和管理生产所发生的各项间接费用。包括各生产单位管理人员(如车间主任等)工资和福利费、折旧费、机物料消耗、办公费、水电费、保险费等。

2.将应计入产品成本的各项成本,区分为应当计入本月的产品成本与应当由其他月份产品负担的成本。

主要注意类似预付保险费等费用,要按权责发生制摊销。

3.将应计入本月产品的各项生产成本,在各种产品之间进行归集和分配,计算出每种产品的成本。

如果同一车间同时生产多种产品时,能按产品区分的材料及人工费则分别核算;不能区分的,实际工作中一般可按各产品的定额消耗量等对材料进行分配,按定额工时等对人工费进行分配。

4.对于月末未全部完工的产品,要将该种产品的生产费用(月初在产品生产费用与本月生产费用之和),在完工产品与月末在产品之间进行分配,计算出该种完工产品的总成本和单位成本。

企业应当根据在产品数量的多少、各月在产品数量变化的大小、各项成本比重的大小,以及定额管理基础的好坏等具体条件,采用适当的分配方法将生产成本在完工产品和在产品之间进行分配。常用的分配方法有以下6种:

(1)不计算在产品成本法;

(2)在产品按固定成本计价法;

(3)在产品按所耗直接材料成本计价法;

(4)约当产量比例法;

其基本做法是:

第一步,计算在产品约当产量

在产品约当产量=在产品数量×完工率(完工程度)

第二步,计算费用分配率(即每件完工产品应分配的费用)

费用分配率(单位成本)=(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量)

第三步,求出完工产品的成本

完工产品成本=完工产品数量×费用分配率

第四步,求出在产品的成本

月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月发生生产成本-完工产品成本

(5)在产品按定额成本计价法;

(6)定额比例法。

四、举例说明成本核算的一般程序及账务处理

(一)现代大中型的生产企业

1.电子产品生产——完全自动化,一条生产线上开始并完工大批量、单品种的产品

(1)料

生产产品领用各种材料的数量、金额,及完工产品的数量、金额从ERP上都能调出。另外,由于每条生产线只生产1种产品,故不存在产品间的分配;而且出成品的时间很短,故也不存在在产品的问题,所有与生产相关的花费均计入完工产品总成本,再除以数量即得单位成本。

(2)工

财务根据人事部门提供的出勤记录(打卡记录整理)、成本核算员整理的奖金统计表(合格品数量及废品率整理)编制工资表。此表包括费用总额和费用去向两大块儿内容,各自又分以下情况:

①费用总额,包括

ⅰ)应付给员工的工资(税前工资),含个人负担的社会保险费、住房公积金和个人所得税等;

ⅱ)企业负担的社会保险费、住房公积金。

②费用去向,包括

ⅰ)计入产品成本的工资:直接工人的工资,直接计入产品的生产成本;分管几个产品的生产经理、主管等管理人员的工资,按产量、工时等一定标准分摊计入各个产品成本。

ⅱ)计入期间费用的工资:按部门计入,行政管理人员的工资计入管理费用;专设销售人员的工资计入销售费用。

(3)费

由于每个车间的几条生产线生产的都是一种产品,所以本车间的水电费、折旧费等费用也不用分摊,可直接计入本产品成本。

2.服装生产——半自动化,车间分工序设置,每个车间生产多种产品

(二)小型的生产企业

工人根据车间主任指示填制领料单领料,一般一式三份:车间留存一份,仓库一份,财务一份。对于多个产品或部门领用材料时,负责成本核算的会计应根据稽核后的领料单,编制本月“领料凭证汇总表”或“耗用材料明细表”,并据此编制记账凭证;对于单独的某种产品或部门,只领用一两种材料时,也可直接根据领料单编制记账凭证,而不编制“领料凭证汇总表”。

1.领料

(六十)12月31日,根据从仓库稽核带回的领料单,编制“一分厂领料凭证汇总表”,并结转一分厂本月领用原材料的成本(以下材料均按全月一次加权平均法计算单价)。

(1)根据领料单编制“领料凭证汇总表”;

[账表2-1-2]

一分厂 领料凭证汇总表

2009年12月 单位:元

项目

原材料

角钢

钢板

铝圆

圆钢

铸件

铝板

机油

棉纱

三角带

合计

生产成本——一分厂——A产品

23597.25

86157.2

144592.95

8903.7

28515

10000

301766.1

生产成本——一分厂——B产品

28515

10000

38515

管理费用——修理费

3000

900

440

4340

合 计

23597.25

86157.2

144592.95

8903.7

57030

20000

3000

900

440

344621.1

经理 李培花 稽核 制单

(2)根据领料单及“领料凭证汇总表”编制记账凭证(通用或转账);

(3)审核凭证;

(4)根据记账凭证、领料单及“领料凭证汇总表”登记明细账(注意记账凭证的记账符号“√”);

作为此题,为了衔接先把12月月初余额、本月增加额填列在相应的账簿中。

(5)所有凭证登记完毕后,对账;

(6)发现错误更正;

(7)无错或更正完毕,结账(年结)。

(六十一)12月31日,根据从仓库稽核带回的领料单,结转二分厂本月领用的油漆成本。

(六十二)12月31日,根据从仓库稽核带回的领料单,编制“三分厂领料凭证汇总表”,并结转三分厂本月领用的原材料成本。

(六十三)12月31日,根据从仓库稽核带回的领料单,结转管理部门本月领用的原材料成本。

(六十四)12月31日,根据从仓库稽核带回的领料单,结转本月销售配件领用的包装箱成本。

(六十五)12月31日,结转本月各分厂领用低值易耗品成本。

(六十六)12月31日,根据从仓库稽核带回的领料单,结转本月管理部门领用的虎钳成本。

2.人工(工资)

(十八)12月15日,根据经审批的“工资发放汇总表”发放工资(发放的是11月份的)。转存银行职工储蓄户232760.94元,代扣个人所得税合计555元,社会保险费合计29912.30元,住房公积金合计35894.76元。假设,社会保险费个人负担部分按本人当月工资的10%(综合)计算,住房公积金个人负担部分按本人当月工资的12%计算。(下发工资)

工资发放汇总表 2009年12月15日

部门

职工人数

计时工资

夜班津贴

应发工资

扣除

个税

实发工资

社会保险

住房公积金

小计

一分厂

生产工人

54

97200

2700

99900

9990

11988

21978

25

77897

管理人员

3

7800

240

8040

804

964.8

1768.8

5

6266.2

二分厂

生产工人

37

66700

1850

68550

6855

8226

15081

10

53459

管理人员

2

5200

160

5360

536

643.2

1179.2

15

4165.8

三分厂

生产工人

42

7963

2100

10063

1006.3

1207.56

2213.86

0

7849.14

管理人员

2

5050

160

5210

521

625.2

1146.2

20

4043.8

销售人员

26

42332

1330

43662

4366.2

5239.44

9605.64

0

34056.36

行政管理人员

20

58098

240

58338

5833.8

7000.56

12834.36

480

45023.64

合计

186

290343

8780

299123

29912.3

35894.76

65807.06

555

232760.94

经理 李培花 复核 石兵 制表 韩林

(附于第18号记账凭证2/2)

(1)社会保险费和住房公积金

社会保险费和住房公积金的实际计提基数一般应该是上年本人月平均工资(不管是个人负担部分,还是企业负担部分),但很多小企业都是按强制的最低标准给员工上,以减少公司成本费用;计提比例应按各省市的规定执行,目前全国不统一。

(2)个税

表中个税公式:IF((J5-2000)>0,(J5-2000)*0.05)+IF((J5-2500)>0,(J5-2500)*0.05)+IF((J5-4000)>0,(J5-4000)*0.05)+IF((J5-7000)>0,(J5-7000)*0.05)+IF((J5-22000)>0,(J5-22000)*0.05),……以此类推

其中J5代表“第J列,第5行”(工资)的一个单元格。

工资、薪金所得项目税率表

级数

全月应纳税所得额

税率%

速算扣除法(元)

1

不超过500元的

5

0

2

超过500元至2000元的部分

10

25

3

超过2000元至5000元的部分

15

125

4

超过5000元至20000元的部分

20

375

5

超过20000元至40000元的部分

25

1375

6

超过40000元至60000元的部分

30

3375

7

超过60000元至80000元的部分

35

6375

8

超过80000元至100000元的部分

40

10375

9

超过100000元的部分

45

15375

工资、薪金所得按以下步骤计算缴纳个人所得税:

每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额2000元/ 月,为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为2000元,则王某当月应纳税所得额=9000-1000-2000=6000元。应纳个人所得税税额=6000×20%-375=825元。

(五十六)12月31日,按照职工打卡记录编制“工资结算汇总表”,计算并计提应付职工工资、企业负担的各项社会保险费及住房公积金。假设计提基数均为本人当月工资,比例见表中。

工资结算汇总表 2009年12月

部门

职工人数

计时工资

夜班津贴

应发工资

社会保险费

住房公积金

总费用

养老20%

医疗10%

失业1%

工伤1%

小计

一分厂

生产工人——A

27

49000

1350

50350

10070

5035

503.5

503.5

16112

6042

72504

生产工人——B

27

49000

1350

50350

10070

5035

503.5

503.5

16112

6042

72504

管理人员

3

7650

240

7890

1578

789

78.9

78.9

2524.8

946.8

11361.6

二分厂

生产工人——A

19

34400

925

35325

7065

3533

353.3

353.3

11304

4239

50868

生产工人——B

18

34400

925

35325

7065

3533

353.3

353.3

11304

4239

50868

管理人员

2

5480

160

5640

1128

564

56.4

56.4

1804.8

676.8

8121.6

三分厂

生产工人——A

21

3944

1050

4994

998.8

499.4

49.94

49.94

1598.08

599.28

7191.36

生产工人——B

21

3944

1050

4994

998.8

499.4

49.94

49.94

1598.08

599.28

7191.36

管理人员

2

5200

160

5360

1072

536

53.6

53.6

1715.2

643.2

7718.4

销售人员

26

42208

1330

43538

8707.6

4354

435.4

435.4

13932.16

5224.56

62694.72

行政管理人员

20

59900

240

60140

12028

6014

601.4

601.4

19244.8

7216.8

86601.6

合计

186

295126

8780

303906

60781.2

30391

3039

3039

97249.92

36468.72

437624.64

经理 李培花 复核 石兵 制表 韩林

(附于第56号记账凭证1/1)

3.制造费用

(五十八)12月31日,根据有关部门提供的水电耗用量,编制“水电费分配表”,计提水电费。假设各分厂及管理部门分别装有水表、电表,均按实际消耗量计算。

水电费分配表 2009年12月

部门

水费(1元/吨)

电费(0.5元/度)

合计

吨数

金额

度数

金额

一分厂

800

800.00

4300

2150.00

2950.00

二分厂

1000

1000.00

4280

2140.00

3140.00

三分厂

600

600.00

3790

1895.00

2495.00

管理部门

450

450.00

4230

2115.00

2565.00

合计

2850

2850.00

16600

8300.00

11150.00

经理 李培花 复核 石兵 制表 韩林

(附于第58号记账凭证1/1)

4.制造费用转入生产成本

(六十七)12月31日,要求编制“各分厂制造费用分配表”,并结转一分厂制造费用(A、B产品所耗用的工时相等)。

各分厂制造费用分摊表 2009年12月

部门

生产成本(分配率50%)

制造费用

A产品

B产品

合计

工资

折旧费

机物料

低值易耗品

水电费

办公费

其他

一分厂

40835.55

40835.55

81671.1

11361.6

62169

5000

0

2950

190.5

0

二分厂

17201.04

17201.04

34402.08

8121.6

20053.5

3000

0

3140

86.98

0

三分厂

23100.79

23100.79

46201.58

7718.4

32925

3000

0

2495

63.18

0

经理 李培花 复核 石兵 制表 韩林

(附于第67-69号记账凭证)

(六十八)12月31日,结转二分厂制造费用(A、B产品所耗用的工时相等)。

(六十九)12月31日,结转三分厂制造费用(A、B产品所耗用的工时相等)。

5.结转完工产品成本

(七十)12月31日,要求编制“产品成本计算汇总表”,并分配一分厂完工A半成品成本(在产品完工百分比为40%,完工产品192台,在产品720台)。

产品成本计算汇总表 2009年12月

部门

产品

直接材料

直接人工

制造费用

自制半成品

合计

一分厂(在产品完工程度40%)

A产品

期初余额

250170.00

117892.41

166520.00

0.00

534582.41

本期增加

301766.10

72504.00

40835.55

0.00

415105.65

小计

551936.10

190396.41

207355.55

0.00

949688.06

完工产品(192台)

220774.44

76158.56

82942.22

0.00

379875.22

在产品(720台)

331161.66

114237.85

124413.33

0.00

569812.84

B产品

期初余额

0.00

0.00

0.00

0.00

0.00

本期增加

38515.00

72504.00

40835.55

0.00

151854.55

小计

38515.00

72504.00

40835.55

0.00

151854.55

完工产品(20台)

15406.00

29001.60

16334.22

0.00

60741.82

在产品(75台)

23109.00

43502.40

24501.33

0.00

91112.73

二分厂(在产品完工程度50%)

A产品

期初余额

23125.00

25310.81

24188.00

44800.00

117423.81

本期增加

9000.00

50868.00

17201.04

379875.22

456944.26

小计

32125.00

76178.81

41389.04

424675.22

574368.07

完工产品(84台)

16062.50

38089.41

20694.52

212337.61

287184.04

在产品(168台)

16062.50

38089.41

20694.52

212337.61

287184.04

B产品

期初余额

16465.00

22388.53

28330.00

200000.00

267183.53

本期增加

21000.00

50868.00

17201.04

60741.82

149810.86

小计

37465.00

73256.53

45531.04

260741.82

416994.39

完工产品(141台)

18732.50

36628.27

22765.52

130370.91

208497.20

在产品(282台)

18732.50

36628.27

22765.52

130370.91

208497.20

三分厂(在产品完工程度40.09%)

A产品

期初余额

990.00

701.85

820.00

6040.00

8551.85

本期增加

2184.78

7191.36

23100.79

287184.04

319660.97

小计

3174.78

7893.21

23920.79

293224.04

328212.82

完工产品(62台)

1269.91

3157.28

9568.32

117289.61

131285.13

单位成本

20.48

50.92

154.33

1891.77

2117.50

在产品(232台)

1904.87

4735.93

14352.47

175934.42

196927.69

B产品

期初余额

10928.00

12999.49

15555.00

295000.00

334482.49

本期增加

244590.22

7191.36

23100.79

208497.20

483379.57

小计

255518.22

20190.85

38655.79

503497.20

817862.06

完工产品(230台)

102207.29

8076.34

15462.32

201398.88

327144.82

单位成本

444.38

35.11

67.23

875.65

1422.37

在产品(861台)

153310.93

12114.51

23193.47

302098.32

490717.24

经理 李培花 复核 石兵 制表 韩林

(业务70-75)

以直接材料举例说明约当产量法

(1)在产品约当产量=在产品数量×完工率(完工程度)

=720×40%=288(台)

(2)费用分配率(单位成本)=(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量 )=551936.10/(192+288)=1149.866875(元)

(3)完工产品成本=完工产品数量×费用分配率=192×1149.866875=220774.44(元)

(4)月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月发生生产成本-完工产品成本=551936.10-220774.44=331161.66(元)

(七十一)12月31日,分配一分厂完工B半成品成本(在产品完工百分比为40%,完工产品20台,在产品75台)。

(七十二)12月31日,分配二分厂完工A半成品成本(在产品完工百分比为50%,完工产品84台,在产品168台)。

(七十三)12月31日,分配二分厂完工B半成品成本(在产品完工百分比为50%,完工产品141台,在产品282台)。

(七十四)12月31日,结转三分厂完工A产品成本(在产品完工百分比为40.09%,计算约当产量时保留到个位数,完工产品62台,在产品232台)。

(七十五)结转三分厂完工B产品成本(在产品完工百分比为40.09%,计算约当产量时保留到个位数,完工产品230台,在产品861台)。

成本核算是企业管理和财务核算中非常重要的内容,也是最复杂的。成本会计实务可以接受成本会计理论的指引,但要突破相关理论的束缚,不要局限在成本会计理论的框框里面,最好的成本会计核算和管理体系就是最贴近企业生产流程的核算体系,这样才能反映本公司的生产管理特点。每一个企业的生产特点都有其特殊性,公司的管理层在不同的阶段有着不一样的关注点,所以在确定整体思路的前提下,成本核算体系要有一定的可变性,关键的要在成本理论的指导下解决管理层关心的问题,将业务和财务相结合。

推荐给好友 会计培训

日志分类:01会计实务 | 阅读(1212) | 收藏(2) | 评论(2) | 打印

一、工作由谁做及怎么做

1.现代大中型的生产企业一般都采用自动化管理,运用ERP(企业资源计划的简称)进行成本核算,如库房的领料、人力部门的考勤、车间的产量及废品率等;运用财务软件进行账务处理,输入记账凭证、审核、记账、结账及出报表。

在车间专设成本核算员,负责输入、收集及整理与生产产品有关的数据;在财务上专设成本会计,根据ERP系统调出打印的单据、成本核算员及人力部门提供的各种成本汇总表,输入记账凭证,进行账务处理。

2.小型的生产企业目前一般还是采用手工处理,岗位设置不是非常明确、细致,可能会在车间的生产工人中指定一个人,负责收集领料单、工时产量记录单等与产品成本有关的单据,待月中或月底送给会计,再由会计编制汇总表→编制记账凭证进行账务处理。

二、了解企业的产品

只有了解了行业及自己企业的工序(如做服装,裁剪→缝制→熨烫)、生产工艺,及每一个产品的BOM(物料清单),才能真正做好产品的成本核算。

三、成本核算的一般程序

1.区分应计入产品成本的成本和不应计入产品成本的费用。即对企业的各项支出、费用进行严格地审核和控制,并按照国家统一会计制度来确定计入产品成本的直接材料、直接人工和制造费用(产品成本的构成项目)。

(1)直接材料,是指为生产产品而耗用的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物、低值易耗品以及其他直接材料。

其中燃料、动力等占用比重大时,也可单独设置项目。另外如有自制半成品,一般也要单独设置项目。

(2)直接人工,是指企业直接从事产品生产人员的工资、奖金、津贴和补贴等费用。

(3)制造费用,是指企业各生产车间为组织和管理生产所发生的各项间接费用。包括各生产单位管理人员(如车间主任等)工资和福利费、折旧费、机物料消耗、办公费、水电费、保险费等。

2.将应计入产品成本的各项成本,区分为应当计入本月的产品成本与应当由其他月份产品负担的成本。

主要注意类似预付保险费等费用,要按权责发生制摊销。

3.将应计入本月产品的各项生产成本,在各种产品之间进行归集和分配,计算出每种产品的成本。

如果同一车间同时生产多种产品时,能按产品区分的材料及人工费则分别核算;不能区分的,实际工作中一般可按各产品的定额消耗量等对材料进行分配,按定额工时等对人工费进行分配。

4.对于月末未全部完工的产品,要将该种产品的生产费用(月初在产品生产费用与本月生产费用之和),在完工产品与月末在产品之间进行分配,计算出该种完工产品的总成本和单位成本。

企业应当根据在产品数量的多少、各月在产品数量变化的大小、各项成本比重的大小,以及定额管理基础的好坏等具体条件,采用适当的分配方法将生产成本在完工产品和在产品之间进行分配。常用的分配方法有以下6种:

(1)不计算在产品成本法;

(2)在产品按固定成本计价法;

(3)在产品按所耗直接材料成本计价法;

(4)约当产量比例法;

其基本做法是:

第一步,计算在产品约当产量

在产品约当产量=在产品数量×完工率(完工程度)

第二步,计算费用分配率(即每件完工产品应分配的费用)

费用分配率(单位成本)=(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量)

第三步,求出完工产品的成本

完工产品成本=完工产品数量×费用分配率

第四步,求出在产品的成本

月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月发生生产成本-完工产品成本

(5)在产品按定额成本计价法;

(6)定额比例法。

四、举例说明成本核算的一般程序及账务处理

(一)现代大中型的生产企业

1.电子产品生产——完全自动化,一条生产线上开始并完工大批量、单品种的产品

(1)料

生产产品领用各种材料的数量、金额,及完工产品的数量、金额从ERP上都能调出。另外,由于每条生产线只生产1种产品,故不存在产品间的分配;而且出成品的时间很短,故也不存在在产品的问题,所有与生产相关的花费均计入完工产品总成本,再除以数量即得单位成本。

(2)工

财务根据人事部门提供的出勤记录(打卡记录整理)、成本核算员整理的奖金统计表(合格品数量及废品率整理)编制工资表。此表包括费用总额和费用去向两大块儿内容,各自又分以下情况:

①费用总额,包括

ⅰ)应付给员工的工资(税前工资),含个人负担的社会保险费、住房公积金和个人所得税等;

ⅱ)企业负担的社会保险费、住房公积金。

②费用去向,包括

ⅰ)计入产品成本的工资:直接工人的工资,直接计入产品的生产成本;分管几个产品的生产经理、主管等管理人员的工资,按产量、工时等一定标准分摊计入各个产品成本。

ⅱ)计入期间费用的工资:按部门计入,行政管理人员的工资计入管理费用;专设销售人员的工资计入销售费用。

(3)费

由于每个车间的几条生产线生产的都是一种产品,所以本车间的水电费、折旧费等费用也不用分摊,可直接计入本产品成本。

2.服装生产——半自动化,车间分工序设置,每个车间生产多种产品

(二)小型的生产企业

工人根据车间主任指示填制领料单领料,一般一式三份:车间留存一份,仓库一份,财务一份。对于多个产品或部门领用材料时,负责成本核算的会计应根据稽核后的领料单,编制本月“领料凭证汇总表”或“耗用材料明细表”,并据此编制记账凭证;对于单独的某种产品或部门,只领用一两种材料时,也可直接根据领料单编制记账凭证,而不编制“领料凭证汇总表”。

1.领料

(六十)12月31日,根据从仓库稽核带回的领料单,编制“一分厂领料凭证汇总表”,并结转一分厂本月领用原材料的成本(以下材料均按全月一次加权平均法计算单价)。

(1)根据领料单编制“领料凭证汇总表”;

[账表2-1-2]

一分厂 领料凭证汇总表

2009年12月 单位:元

项目

原材料

角钢

钢板

铝圆

圆钢

铸件

铝板

机油

棉纱

三角带

合计

生产成本——一分厂——A产品

23597.25

86157.2

144592.95

8903.7

28515

10000

301766.1

生产成本——一分厂——B产品

28515

10000

38515

管理费用——修理费

3000

900

440

4340

合 计

23597.25

86157.2

144592.95

8903.7

57030

20000

3000

900

440

344621.1

经理 李培花 稽核 制单

(2)根据领料单及“领料凭证汇总表”编制记账凭证(通用或转账);

(3)审核凭证;

(4)根据记账凭证、领料单及“领料凭证汇总表”登记明细账(注意记账凭证的记账符号“√”);

作为此题,为了衔接先把12月月初余额、本月增加额填列在相应的账簿中。

(5)所有凭证登记完毕后,对账;

(6)发现错误更正;

(7)无错或更正完毕,结账(年结)。

(六十一)12月31日,根据从仓库稽核带回的领料单,结转二分厂本月领用的油漆成本。

(六十二)12月31日,根据从仓库稽核带回的领料单,编制“三分厂领料凭证汇总表”,并结转三分厂本月领用的原材料成本。

(六十三)12月31日,根据从仓库稽核带回的领料单,结转管理部门本月领用的原材料成本。

(六十四)12月31日,根据从仓库稽核带回的领料单,结转本月销售配件领用的包装箱成本。

(六十五)12月31日,结转本月各分厂领用低值易耗品成本。

(六十六)12月31日,根据从仓库稽核带回的领料单,结转本月管理部门领用的虎钳成本。

2.人工(工资)

(十八)12月15日,根据经审批的“工资发放汇总表”发放工资(发放的是11月份的)。转存银行职工储蓄户232760.94元,代扣个人所得税合计555元,社会保险费合计29912.30元,住房公积金合计35894.76元。假设,社会保险费个人负担部分按本人当月工资的10%(综合)计算,住房公积金个人负担部分按本人当月工资的12%计算。(下发工资)

工资发放汇总表 2009年12月15日

部门

职工人数

计时工资

夜班津贴

应发工资

扣除

个税

实发工资

社会保险

住房公积金

小计

一分厂

生产工人

54

97200

2700

99900

9990

11988

21978

25

77897

管理人员

3

7800

240

8040

804

964.8

1768.8

5

6266.2

二分厂

生产工人

37

66700

1850

68550

6855

8226

15081

10

53459

管理人员

2

5200

160

5360

536

643.2

1179.2

15

4165.8

三分厂

生产工人

42

7963

2100

10063

1006.3

1207.56

2213.86

0

7849.14

管理人员

2

5050

160

5210

521

625.2

1146.2

20

4043.8

销售人员

26

42332

1330

43662

4366.2

5239.44

9605.64

0

34056.36

行政管理人员

20

58098

240

58338

5833.8

7000.56

12834.36

480

45023.64

合计

186

290343

8780

299123

29912.3

35894.76

65807.06

555

232760.94

经理 李培花 复核 石兵 制表 韩林

(附于第18号记账凭证2/2)

(1)社会保险费和住房公积金

社会保险费和住房公积金的实际计提基数一般应该是上年本人月平均工资(不管是个人负担部分,还是企业负担部分),但很多小企业都是按强制的最低标准给员工上,以减少公司成本费用;计提比例应按各省市的规定执行,目前全国不统一。

(2)个税

表中个税公式:IF((J5-2000)>0,(J5-2000)*0.05)+IF((J5-2500)>0,(J5-2500)*0.05)+IF((J5-4000)>0,(J5-4000)*0.05)+IF((J5-7000)>0,(J5-7000)*0.05)+IF((J5-22000)>0,(J5-22000)*0.05),……以此类推

其中J5代表“第J列,第5行”(工资)的一个单元格。

工资、薪金所得项目税率表

级数

全月应纳税所得额

税率%

速算扣除法(元)

1

不超过500元的

5

0

2

超过500元至2000元的部分

10

25

3

超过2000元至5000元的部分

15

125

4

超过5000元至20000元的部分

20

375

5

超过20000元至40000元的部分

25

1375

6

超过40000元至60000元的部分

30

3375

7

超过60000元至80000元的部分

35

6375

8

超过80000元至100000元的部分

40

10375

9

超过100000元的部分

45

15375

工资、薪金所得按以下步骤计算缴纳个人所得税:

每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额2000元/ 月,为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为2000元,则王某当月应纳税所得额=9000-1000-2000=6000元。应纳个人所得税税额=6000×20%-375=825元。

(五十六)12月31日,按照职工打卡记录编制“工资结算汇总表”,计算并计提应付职工工资、企业负担的各项社会保险费及住房公积金。假设计提基数均为本人当月工资,比例见表中。

工资结算汇总表 2009年12月

部门

职工人数

计时工资

夜班津贴

应发工资

社会保险费

住房公积金

总费用

养老20%

医疗10%

失业1%

工伤1%

小计

一分厂

生产工人——A

27

49000

1350

50350

10070

5035

503.5

503.5

16112

6042

72504

生产工人——B

27

49000

1350

50350

10070

5035

503.5

503.5

16112

6042

72504

管理人员

3

7650

240

7890

1578

789

78.9

78.9

2524.8

946.8

11361.6

二分厂

生产工人——A

19

34400

925

35325

7065

3533

353.3

353.3

11304

4239

50868

生产工人——B

18

34400

925

35325

7065

3533

353.3

353.3

11304

4239

50868

管理人员

2

5480

160

5640

1128

564

56.4

56.4

1804.8

676.8

8121.6

三分厂

生产工人——A

21

3944

1050

4994

998.8

499.4

49.94

49.94

1598.08

599.28

7191.36

生产工人——B

21

3944

1050

4994

998.8

499.4

49.94

49.94

1598.08

599.28

7191.36

管理人员

2

5200

160

5360

1072

536

53.6

53.6

1715.2

643.2

7718.4

销售人员

26

42208

1330

43538

8707.6

4354

435.4

435.4

13932.16

5224.56

62694.72

行政管理人员

20

59900

240

60140

12028

6014

601.4

601.4

19244.8

7216.8

86601.6

合计

186

295126

8780

303906

60781.2

30391

3039

3039

97249.92

36468.72

437624.64

经理 李培花 复核 石兵 制表 韩林

(附于第56号记账凭证1/1)

3.制造费用

(五十八)12月31日,根据有关部门提供的水电耗用量,编制“水电费分配表”,计提水电费。假设各分厂及管理部门分别装有水表、电表,均按实际消耗量计算。

水电费分配表 2009年12月

部门

水费(1元/吨)

电费(0.5元/度)

合计

吨数

金额

度数

金额

一分厂

800

800.00

4300

2150.00

2950.00

二分厂

1000

1000.00

4280

2140.00

3140.00

三分厂

600

600.00

3790

1895.00

2495.00

管理部门

450

450.00

4230

2115.00

2565.00

合计

2850

2850.00

16600

8300.00

11150.00

经理 李培花 复核 石兵 制表 韩林

(附于第58号记账凭证1/1)

4.制造费用转入生产成本

(六十七)12月31日,要求编制“各分厂制造费用分配表”,并结转一分厂制造费用(A、B产品所耗用的工时相等)。

各分厂制造费用分摊表 2009年12月

部门

生产成本(分配率50%)

制造费用

A产品

B产品

合计

工资

折旧费

机物料

低值易耗品

水电费

办公费

其他

一分厂

40835.55

40835.55

81671.1

11361.6

62169

5000

0

2950

190.5

0

二分厂

17201.04

17201.04

34402.08

8121.6

20053.5

3000

0

3140

86.98

0

三分厂

23100.79

23100.79

46201.58

7718.4

32925

3000

0

2495

63.18

0

经理 李培花 复核 石兵 制表 韩林

(附于第67-69号记账凭证)

(六十八)12月31日,结转二分厂制造费用(A、B产品所耗用的工时相等)。

(六十九)12月31日,结转三分厂制造费用(A、B产品所耗用的工时相等)。

5.结转完工产品成本

(七十)12月31日,要求编制“产品成本计算汇总表”,并分配一分厂完工A半成品成本(在产品完工百分比为40%,完工产品192台,在产品720台)。

产品成本计算汇总表 2009年12月

部门

产品

直接材料

直接人工

制造费用

自制半成品

合计

一分厂(在产品完工程度40%)

A产品

期初余额

250170.00

117892.41

166520.00

0.00

534582.41

本期增加

301766.10

72504.00

40835.55

0.00

415105.65

小计

551936.10

190396.41

207355.55

0.00

949688.06

完工产品(192台)

220774.44

76158.56

82942.22

0.00

379875.22

在产品(720台)

331161.66

114237.85

124413.33

0.00

569812.84

B产品

期初余额

0.00

0.00

0.00

0.00

0.00

本期增加

38515.00

72504.00

40835.55

0.00

151854.55

小计

38515.00

72504.00

40835.55

0.00

151854.55

完工产品(20台)

15406.00

29001.60

16334.22

0.00

60741.82

在产品(75台)

23109.00

43502.40

24501.33

0.00

91112.73

二分厂(在产品完工程度50%)

A产品

期初余额

23125.00

25310.81

24188.00

44800.00

117423.81

本期增加

9000.00

50868.00

17201.04

379875.22

456944.26

小计

32125.00

76178.81

41389.04

424675.22

574368.07

完工产品(84台)

16062.50

38089.41

20694.52

212337.61

287184.04

在产品(168台)

16062.50

38089.41

20694.52

212337.61

287184.04

B产品

期初余额

16465.00

22388.53

28330.00

200000.00

267183.53

本期增加

21000.00

50868.00

17201.04

60741.82

149810.86

小计

37465.00

73256.53

45531.04

260741.82

416994.39

完工产品(141台)

18732.50

36628.27

22765.52

130370.91

208497.20

在产品(282台)

18732.50

36628.27

22765.52

130370.91

208497.20

三分厂(在产品完工程度40.09%)

A产品

期初余额

990.00

701.85

820.00

6040.00

8551.85

本期增加

2184.78

7191.36

23100.79

287184.04

319660.97

小计

3174.78

7893.21

23920.79

293224.04

328212.82

完工产品(62台)

1269.91

3157.28

9568.32

117289.61

131285.13

单位成本

20.48

50.92

154.33

1891.77

2117.50

在产品(232台)

1904.87

4735.93

14352.47

175934.42

196927.69

B产品

期初余额

10928.00

12999.49

15555.00

295000.00

334482.49

本期增加

244590.22

7191.36

23100.79

208497.20

483379.57

小计

255518.22

20190.85

38655.79

503497.20

817862.06

完工产品(230台)

102207.29

8076.34

15462.32

201398.88

327144.82

单位成本

444.38

35.11

67.23

875.65

1422.37

在产品(861台)

153310.93

12114.51

23193.47

302098.32

490717.24

经理 李培花 复核 石兵 制表 韩林

(业务70-75)

以直接材料举例说明约当产量法

(1)在产品约当产量=在产品数量×完工率(完工程度)

=720×40%=288(台)

(2)费用分配率(单位成本)=(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量 )=551936.10/(192+288)=1149.866875(元)

(3)完工产品成本=完工产品数量×费用分配率=192×1149.866875=220774.44(元)

(4)月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月发生生产成本-完工产品成本=551936.10-220774.44=331161.66(元)

(七十一)12月31日,分配一分厂完工B半成品成本(在产品完工百分比为40%,完工产品20台,在产品75台)。

(七十二)12月31日,分配二分厂完工A半成品成本(在产品完工百分比为50%,完工产品84台,在产品168台)。

(七十三)12月31日,分配二分厂完工B半成品成本(在产品完工百分比为50%,完工产品141台,在产品282台)。

(七十四)12月31日,结转三分厂完工A产品成本(在产品完工百分比为40.09%,计算约当产量时保留到个位数,完工产品62台,在产品232台)。

(七十五)结转三分厂完工B产品成本(在产品完工百分比为40.09%,计算约当产量时保留到个位数,完工产品230台,在产品861台)。

成本核算是企业管理和财务核算中非常重要的内容,也是最复杂的。成本会计实务可以接受成本会计理论的指引,但要突破相关理论的束缚,不要局限在成本会计理论的框框里面,最好的成本会计核算和管理体系就是最贴近企业生产流程的核算体系,这样才能反映本公司的生产管理特点。每一个企业的生产特点都有其特殊性,公司的管理层在不同的阶段有着不一样的关注点,所以在确定整体思路的前提下,成本核算体系要有一定的可变性,关键的要在成本理论的指导下解决管理层关心的问题,将业务和财务相结合。