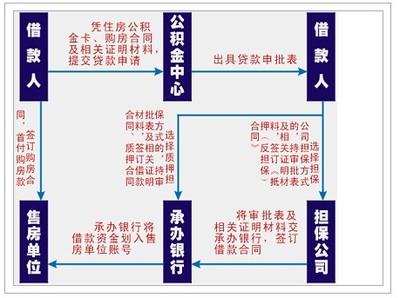

背景资料

小李,男,年龄35岁,月收入5000元(含公积金月缴额800元),历史累计缴存公积金6万元;配偶小吴,年龄32岁,月收入4000元 (含公积金月缴额600元),累计缴存公积金3万元。目前拟首次购买一套福州市区住房,总价120万元,通过住房公积金贷款解决购房资金问题。现五年以上贷款年利率为4.5%。

分析

1、首付问题。根据规定,目前公积金贷款最高为总房价的70%,因此,他们首付至少应为房价的30%,即120X30%=36万元,其余84万元申请住房公积金组合贷款。

2、住房公积金贷款具体额度测算:

夫妻双方历史缴存公积金金额

=60000+30000=90000元

贷款起至退休缴存公积金

=800×12 ×25+600 ×12×23=405600元

因此,该家庭公积金贷款额度为

(90000+405600)×2=991200元>贷款最高额度80万,故该家庭住房公积金贷款具体额度为80万元。

3、贷款期限和月还款额测算:

经测算,组合贷款84万元(其中公积金贷款80万元,商业贷款4万元),期限30年,如以等额本息方式,月还款额为4307.76元;如以等额本金方式,首月还款5483.33元,逐月递减。

4、偿还能力评估:

标准一: 月还款额扣减家庭月公积金缴存额后不得超过家庭月收入的50%。

标准二:人均剩余收入不得低于福州市人均最低生活保障费用的3倍。(单身职工,剩余收入不低于1140元;已婚家庭(按照2人计算)剩余收入不低于2100元)。

等额本金方式:

月还款额5483.33-家庭公积金月缴额1400=4083.33元

(家庭月收入9000-公积金月缴额1400)X50%=3800元

前者大于后者,因此该方式不合适。

等额本息方式:

月还款额4307.76-家庭公积金月缴额1400=2907.76元

(家庭月收入9000-公积金月缴额1400)X50%=3800元

前者小于后者

并且

家庭剩余收入

=家庭月收入9000 ─月还款额4307.76=4692.24元

大于最低生活保障费用的3倍2100元。

小李选择等额本息方式可以确保贷款偿还能力。

最终,小李通过住房公积金组合贷款84万元(公积金贷款80万元,商业配套贷款4万元),期限30年,以等额本息方式还贷,解决自住房问题。