一、一般情况:工资≥3500,奖金单独计算,不扣除3500;

工资、全年一次性奖金不合并,各算各。

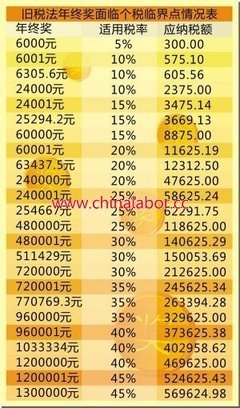

1.发放年终奖当月工薪够缴税标准:将全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

①正常工资正常计税;

②年终奖金单独计税;

③年终奖金/12———确定税率、速算扣除数(注:3500的免征额只能扣减一次,所以算出的结果不能再减3500,用商数直接对应表中的税率和速算扣除数)

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数;

例一:中国公民肖某,当月工资3800,上一年年终奖48000元,计算肖某3月份应缴纳个人所得税。

第一步,3800,36000要分别计算纳税;

第二步,工资:(3800-3500)×3%=9;

第三步,48000/12=4000———不能再减3500,用商数直接对应表中的税率和速算扣除数:10%,105;

48000×10%-105=4695不能用(4000×10%-105)×12,这相当于减了12个月的速算扣除数。

最后,9 4695=4704(元)

(二)特殊情况:工资<3500,奖金、工资合并计算,扣除3500。

最后一个月的收入少于免征额(3500),但加上年终奖够了,这时候要合并计算。

2.发放年终奖当月工薪不够缴税标准:将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

应纳税额=(雇员当月取得全年一次性奖金雇员当月工资薪金所得-3500)×适用税率-速算扣除数

举例:王某,当月工资1600,上一年年终奖6000元,王某3月份应缴纳个人所得税?元

①因为1600<3500,所以(1600 6000)-3500,

②(1600 6000-3500)/12———税率3%

③(6000 1600-3500)×3%=123(元)

课后练习题

1.王某为中国公民,2011年9月取得工资薪金5500元,计算王某当月应缴纳工资薪金的个人所得税。

2.中国公民郑某2011年l~12月份每月工资7000元,12月份除当月工资以外,还取得全年一次性奖金60000元。计算郑某2011年12月份应缴纳工资薪金的个人所得税。

1.『正确答案』当月应纳个人所得税为:(5500-3500)×10%-105=95(元)

2.『正确答案』

①12月份工资应纳税额为=(7000-3500)×10%-105=245(元)

②全年一次性奖金的个人所得税计算:60000÷12=5000(元),适用税率为20%,全年一次性奖金应纳税额=60000×20%-555=11445(元)

③郑某2011年12月份应缴纳工资薪金的个人所得税合计=245+11445=11690(元)

[课外延伸]全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一般与当月工资、薪金收入合并,按税法规定缴纳个人所得税。