航天军工是一直以来的重组和题材股热点,不少朋友还是不太清楚,特发此文,以助博友。此板块大多数股票不适合长期持有,只适合做中短线。

光大

军工的第一波上涨主要驱动因素是中日钓鱼岛矛盾,而第二波上涨的主要驱动因素将是重组政策的放开。

国防科工局主要领导的调整将重新启动军工资产证券化和军工企业股份制改造。

◆军事透明化带动军工透明化军工重组的时间窗口已经开启改革是中国最大的红利,军工行业目前的成绩和未来的发展也都和改革息息相关。我们认为,国家新领导人主张军事透明化,集团军番号已经公开。军事透明化必然带动武器装备透明化,这也是我们最近在新华网等重点新闻网站上频频看到新型号新装备的原因。武器装备的透明化又必然带动军工企业的透明化,这就为军工资产进入资本市场扫清了障碍。我们认为,从航空动力重大资产重组停牌可以看出,军工重组的时间窗口已经开启,重组政策松绑和重组政策明朗化将推动整个军工板块的行情向纵深演绎。

◆重组是生产力5年内军工资产证券化比例有望提高2到3倍我们认为,重组是生产力。军工重组不仅可以提升上市公司业绩,更可以提升估值,打开广阔的成长空间。我们认为,军工板块投资的核心价值在于需求增长的高度确定性、极高的技术壁垒、母公司资产持续注入的可能性。我们预计,未来三到五年内,在8万亿体量的国防工业中,除战略装备外,资产质量最好盈利能力最强的研究所等所有军工业务资产都将进行市场化改革,5年内军工资产证券化比例有望提高2到3倍,市值有望增长5到10倍,这一过程将带来巨大的投资机会。

◆航空和兵器是重组大户

航空动力停牌开启中航工业重组大门

光大证券认为,继2007年、2010年之后,军工资产重组有望迎来第三轮高峰。以中航工业集团、兵器工业集团为代表的主要军工集团具备强大内生长力,下属上市公司蕴含强烈资产整合预期。目前,航空动力已经停牌筹划重大资产重组。

从重组角度看,

中航工业集团的运输机、直升机、航空发动机、航电板块重组标的中航飞机、哈飞股份、航空动力、中航电子,

兵器工业集团的光电业务重组标的光电股份,

中船重工集团整体上市平台中国重工,

中国电子科技集团雷达业务平台 四创电子和高淳陶瓷。

高盛

2011年10月,航空动力提议收购中航工业的飞机发动机资产(包括贵州黎阳航空发动机、中国南方航空工业集团和三叶精密机械)的方案最终没法实施,因为公司未在规定时间内获得国防科工局批准。然而如我们在2012年报告中所述,我们仍认为航空动力作为整合中航工业集团发动机资产唯一上市平台的战略重要性没有改变。我们预计航空动力将在适宜的时间收购中航工业的未上市飞机发动机业务。

领土摩擦推高板块表现;国防预算可能是下一个推动因素

年初以来中国军工板块上涨了18%,推动因素包括与邻国的领土摩擦增多以及军事设备采购带来的收入可预见性改善。我们预计受新产品推出和中国国防开支继续增长的推动,2013年该板块的盈利增速将提高至41%(2012年盈利增速平均为19%)。我们认为,3月前后中国将宣布国防预算将成为推动该板块表现的又一大事件(2012年中国国防预算为人民币6,702亿元,同比增长11.2%,不到美国的五分之一)。

航空发动机和航电设备仍是航空供应链上处于最有利位置的子行业,而且未来几年应享有高于趋势水平的增速。我们重申对航空动力的买入评级,得益于在快速增长领域的业务比重较高以及作为中航工业集团旗下资产整合企业的战略定位。

风险:对民用项目认证的时间长于预期,资产注入时机和政策风险。

银河

此次军工股上涨的主要动力来于市场对军工行业发展环境发生变化的强烈预期,这种预期来于以下两个方面:一是地区形势的变化,二是国家对军工的重视程度提高。根据目前的形势,上述预期在未来一定时期内将持续,并有进一步强化的可能。

我们认为,目前的军工行情未来持续看好的可能性很大,从估值和空间上看,中航电子、航空动力、中国卫星等战略地位较高、资产注入预期强的重点公司2013年市盈率为40倍左右,光电股份、中航精机、中航重机、中航光电、航天电器等市盈率为30倍左右。军工重点公司2006年以来的平均市盈率为50-60倍,最高达80倍以上。

从行业发展历史的角度看,由于军工行业未来5-10年面临的发展机遇是难得的,快速增长也是相对明确的。在目前的行业背景和市场形势下,如果市场对军工行业未来3-5年的增长预期充分考虑,则今年军工股的行情还有较大的空间。时间方面,我们认为,短期来看,两会前后可能是个重要时间点,军工行业可能会迎来重要的利好因素,包括发动机重大专项、国防预算增长的预期等。

战略机遇选择战略品种

总体上,我们认为军工股未来一段时间仍有较好的投资机会,如果短期有震荡,我们将按照“战略机遇选择战略品种”的思路,重点关注航空发动机、航空电子、卫星领域、与信息化及精确打击高度相关的上市公司。

在目前的时点上,战略地位高、资产整合潜力大的航空动力、中航电子、光电股份,与其它公司相比,这些公司的优点在于:一是战略地位高,增长空间大,二是2013年进行资产整合的可能性较大,业绩可能明显受益,三是这些公司的估值在军工行业中不高,风险不大。

招商

我国军备生产已进入快速发展期。通常在和平时期,由于考虑到外界舆论影响,我国军备生产的计划任务一般增长较为平稳。而目前亚太局势紧张在为美国带来大量军售的同时,我国军备大生产自然也就显得合情合理。例如近期讨论的热点大运首飞、两艘052D型大驱同时下水,另外江南造船厂也在承建我国首艘大型水面战斗舰艇等等,种种迹象都已表明我国军工生产目前已经进入历史上的快速发展期。

近期催化剂因素:2013年国防预算披露(两会期间)、航空发动机重大专项的出台(预计在两会后)、低空开放相关政策出台、大运首飞等。

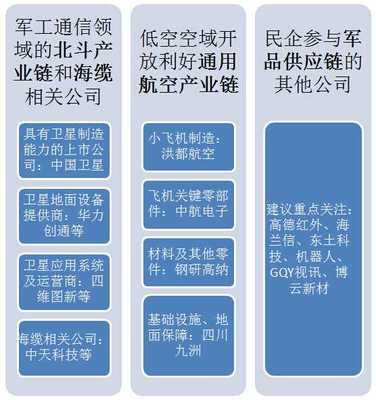

投资策略:在资产重组预期存在较多不确定性的情况下更多关注有国家政策明确支持的领域,建议重点把握三条投资主线:1、航空发动机产业链,将被列入重大科技专项得到国家专项资金支持。推荐公司:航空动力;2、北斗卫星应用产业,北斗卫星导航系统将最先在国防层面得到应用。公司:中国卫星;

3、通用航空制造领域,今年低空空域将迎来实质性改革,公司包括哈飞股份、海特高新。

短期可关注大运首飞给飞机制造板块带来的主题性机会,相关受益公司包括中航飞机、中航电子、中航精机以及L15量产给基本面带来较大改变的洪都航空。