预提费用在新会计准则下的会计处理

(一)按照新准则,预提的租金和短期借款利息已不在本科目核算。

1.预提短期借款利息

按照新准则,企业预提的短期借款利息在“应付利息”科目中核算。预提利息时,借记“财务费用”,贷记“应付利息”;支付利息时,借记“应付利息”,贷记“银行存款”。

2.预付固定资产租金

按照新准则,企业应付租入固定资产租金在“其他应付款”科目核算。

例5:甲公司从2007年1月1日起,以经营租赁方式租入管理用办公设备一批,每月租金8000元,按季支付。3月31日,甲公司以银行存款支付应付租金。甲公司的有关会计处理如下:

(1)1月31日计提应付经营租入固定资产租金:

借:管理费用8000

贷:其他应付款 8000

2月底会计处理同上。

(2)3月31日支付租金:

借:管理费用 8000

其他应付款16000

贷:银行存款24000

(二)除上述两项业务外,还有一些业务需要在“预提费用”科目核算。比如:预提保险费等。但是新发布的会计科目表中,删去了“预提费用”科目,资产负债表中也删去了“预提费用”项目。这几项业务如何处理,也有几种观点。

第一种观点:不预提,支出发生时一次计入损益。

比如:6月末支付前半年的保险费,全部计入6月份的成本费用中。笔者认为,这样处理不符合权责发生制的核算基础。

第二种观点:设置“预提费用”科目核算,期末余额在资产负债表中的“其他流动负债”中反映。

第三种观点:不增设“预提费用”科目。

企业预提保险费等时,在“其他应付款”科目核算,期末余额在资产负债表中的“其他应付款”项目中反映。

例6:甲企业与保险公司签订合同,3月末支付一季度的保险费,则1月末、2月末预提保险费时,借记有关成本费用科目,贷记“其他应付款”,3月末支付保险费时,借记“其他应付款”等,贷记“银行存款”。

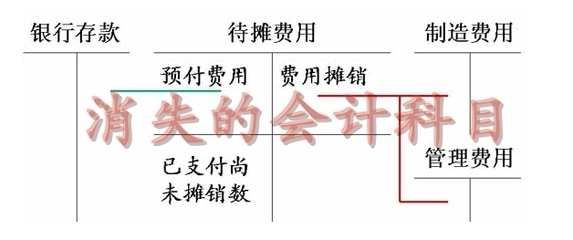

新会计准则取消了待摊费用和预提费用科目,资产负债表中取消了待摊费用和预提费用项目,笔者倾向于第三种观点,即不增设“待摊费用”和“预提费用”科目。企业预提保险费等时,在“其他应付款”科目核算,期末余额在资产负债表中的“其他应付款”项目中列示。企业预付保险费、预付报刊订阅费、预付以经营租赁方式租入固定资产的租金以及一次购买印花税票时,在“预付账款”科目核算,期末余额在资产负债表中的“预付款项”项目中列示