《小企业会计准则》于2011年10月18日由中华人民共和国财政部以财会[2011]17号印发。该《准则》分总则、资产、负债、所有者权益、收入、费用、利润及利润分配、外币业务、财务报表、附则10章90条,自2013年1月1日起施行。财政部2004年发布的《小企业会计制度》(财会[2004]2号)予以废止。

中华人民共和国财政部关于印发《小企业会计准则》的通知

财政部关于印发《小企业会计准则》的通知

财会[2011]17号 2011.10.18

国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:

为了规范小企业会计确认、计量和报告行为,促进小企业可持续发展,发挥小企业在国民经济和社会发展中的重要作用,根据《中华人民共和国会计法》及其他有关法律和法规,我部制定了《小企业会计准则》,现予印发,自2013年1月1日起在小企业范围内施行,鼓励小企业提前执行。我部于2004年4月27日发布的《小企业会计制度》(财会[2004]2号)同时废止。

执行中有何问题,请及时反馈我部。

目 录

第一章 总 则

第二章 资 产第一节 流动资产

第二节 长期投资

第三节 固定资产和生产性生物资产

第四节 无形资产

第五节 长期待摊费用

第三章 负 债第一节 流动负债

第二节 非流动负债

第四章 所有者权益

第五章 收 入

第六章 费 用

第七章 利润及利润分配

第八章 外币业务

第九章 财务报表

第十章 附 则财政部通知

第一章 总 则

第二章 资 产 第一节 流动资产

第二节 长期投资

第三节 固定资产和生产性生物资产

第四节 无形资产

第五节 长期待摊费用

第三章 负 债 第一节 流动负债

第二节 非流动负债

第四章 所有者权益

第五章 收 入

第六章 费 用

第七章 利润及利润分配

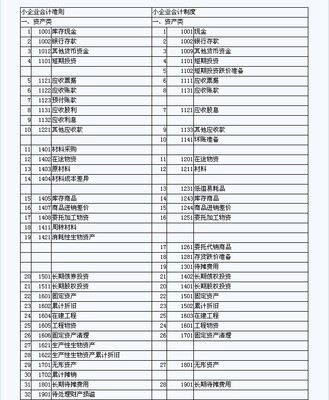

会计科目

小企业会计准则

小企业会计制度

库存现金(现金)

现金短缺或溢余通过“待处理财产损溢——待处理流动资产损溢”科目核算。

如为现金短缺,借记“管理费用”科目;如为现金溢余,贷记“营业外收入”科目。

银行存款

未明确规范结算方式及汇兑损益的处理

明确规范结算方式及汇兑损益的处理

短期投资

持有期间所收到的股利、利息等,确认投资收益

持有期间所收到的股利、利息等,不确认投资收益,作为冲减投资成本处理

不计提短期投资减值准备

计提短期投资减值准备

应收票据

未规范票据利息的处理

规范票据利息的处理

因付款人无力支付票款,或到期不能收回应收票据的转入“应收账款”

应收票据不得计提坏账准备,待到期不能收回转入应收账款后,再按规定计提坏账准备。

应收账款

未规范应收债权融资或出售应收债权的会计处理

规范应收债权融资或出售应收债权的会计处理

不计提坏账,发生损失时直接转销计入“营业外收入”

计提坏账准备,坏账准备计入管理费用

原材料(材料)

未规范商品流通的小企业购入商品抵达仓库前发生的包装费、运杂费、保险费、装卸费、运输途中的合理损耗和入库前的挑选整理费用等采购费用

商品流通的小企业购入商品抵达仓库前发生的包装费、运杂费、保险费、装卸费、运输途中的合理损耗和入库前的挑选整理费用等采购费用直接计入当期营业费用

盘盈、盘亏或毁损的各种原材料通过“待处理财产损溢——待处理流动资产损溢”科目核算,待按照管理权限批准后计入营业外收入或营业外支出

盘盈的各种材料冲减管理费用;盘亏、毁损的各种材料计入营业外支出或管理费用

长期股权投资

成本法核算

分别采用成本法或权益法核算

固定资产

自行建造的固定资产的入账价值由建造该固定资产决算前发生的支出(含相关借款费用)构成

自行建造的固定资产的入账价值为达到预定可使用状态前所发生的必要支出

无形资产

摊销期自其可供使用时开始至停止使用或出售时止。有关法律规定或合同约定了使用年限的,可以按照规定或约定的使用年限分期摊销。小企业不能可靠估计无形资产使用寿命的,摊销期不短于10年。

摊销年限应按合同受益年限、法律规定年限孰低确定,如果合同没有规定受益年限,法律也没有规定有效年限的,摊销年限不应超过10年。

长期待摊费用

不含开办费

包括开办费

应付职工薪酬

为获得职工提供服务而应付给职工的各种形式的报酬以及其他相关支出并进行详细规范

通过应付工资、应付福利费等核算,未规范非货币性薪酬及其他职工薪酬的核算

长期借款

小企业为购建固定资产在竣工决算前发生的借款费用,应当计入固定资产的成本

为购建固定资产而发生的专门借款,在满足借款费用开始资本化的条件时至购建的固定资产达到预定可使用状态前发生的借款费用,应计入固定资产成本

资本公积

仅核算资本(股本)溢价

包括四个明细科目:资本溢价、接受捐赠非现金资产准备、外币资本折算差额、其他资本公积

盈余公积

法定公积金和任意公积金

法定盈余公积、任意盈余公积、法定公益金