每个财务人员都应该了解会计做帐流程,更应该了解相关的财务软件,目前稍有规模或管理水平高一点的企业均采用信息化管理,你应该知道如何使用软件和如何设置,只要凭证制作正确,其余一切由计算机完成:凭证-汇总-明细账-总账-各种报表。

首先,了解财务流程是非常有必要的。

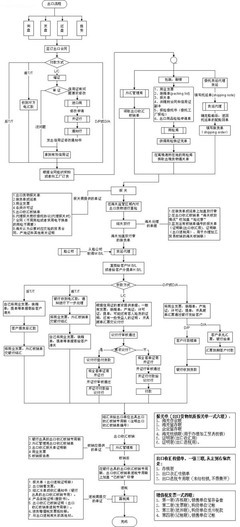

一、大致环节:

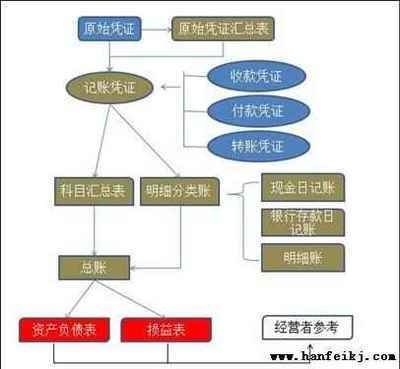

1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表

5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。实际会计实务要求会计人员每发生一笔业务就要登记入明细分类账中。而总账中的数额是直接将科目汇总表的数额抄过去。企业可以根据业务量每隔五天,十天,十五天,或是一个月编制一次科目汇总表。如果业务相当大。也可以一天一编的。

二、具体内容:

1、每个月所要做的第一件事就是根据原始凭证登记记账凭证(做记账凭证时一定要有财务(经理)有签字权的人签字后你在做),然后月末或定期编制科目汇总表登记总账(之所以月末登记就是因为要通过科目汇总表试算平衡,保证记录记算不出错),每发生一笔业务就根据记账凭证登记明细账。

2、月末还要注意提取折旧,待摊费用的摊销等,若是新的企业开办费在第一个月全部转入费用。计提折旧的分录是借管理费用或是制造费用贷累计折旧,这个折旧额是根据固定资产原值,净值和使用年限计算出来的。月末还要提取税金及附加,实际是地税这一块。就是提取税金及附加,有城建税,教育费附加等,有税务决定。

3、月末编制完科目汇总表之后,编制两个分录。第一个分录:将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本等)。

转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税.

计算方法,所得税=贷方差额*所得税税率,然后做记账凭证.

借 所得税

贷 应交税金--应交所得税

借 本年利润

贷 所得税

所得税虽然和利润有关,但并不是亏损一定不交纳所得税,主要是看调整后的应纳税所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法,采用应付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性差异时所得税科目和应交税金科目金额是不相等的。

4、最后根据总账的资产(货币资金,固定资产,应收账款,应收票据,短期投资等),负债(应付票据,应附账款等),所有者权益(实收资料,资本公积,未分配利润,盈余公积)科目的余额(是指总账科目上的最后一天上面所登记的数额),编制资产负债表。根据总账或科目汇总表的损益类科目(如管理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的发生额)编制利润表。

关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为税控机会打印一份表格,上面会有具体的数字。

5、装订凭证,填写报表附注,进行财务分析。

6、注意问题:

a、以上除编制记账凭证和登记明细账之外,均在月末进行。

b、月末结现金,银行账,一定要账证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的发票当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。

三、报表问题:

企业会计报表包括四个报表,除了资产负债表和利润表之外还利润分配表和现金流量表。而利润分配表只需要在年末编制,因为只有在年末企业才会对所盈利的利润进行分配。而现金流量表只是根据税务部门的要求而进行编制,不同地区不同省要求不同。在四月年检时税务部门会要求对你提出要求的。(管理,财务,营业,制造等费用月末没有余额,结帐方法采用表结法下,损益科目月末可留余额;制造费用如果有余额,是属于在产品的待分配费用,在负债表上视同存货。)你要看你在利润表有的东西,只要你的账上有你就结转利润,这样不容易错,利润表的本年利润要和资产表的相吻合。

细节补充:

1、增值税,企业所得税在国税报(2002年1月1日以后注册的企业才在国税办理;个人所得税和其他税在地税报

2、月末认证(进项税);月初抄税(销项税)

3、以工资为基数100%,福利费为14%,工会经费2%,职工教育费2.5%,(税法规定:建立工会组织的企业、事业单位、社会团体,按每月全部职工工资总额的2%向工会缴拨的经费,凭工会组织开具的《工会经费拨缴款专用收据》在税前扣除。凡不能出具《工会经费拨缴款专用收据》的,其提取的职工工会经费不得在企业所得税前扣除)。

4、三险一金:住房公积金,养老保险金,医疗保险金,失业保险金

5、流通企业运输费,装卸费,合理损耗,检验费均计入营业费用,工业企业计入成本

6、单位无工会组织的,不能计提工会经费,更不必计提后再调整。所得税只须每季提一次就可,不需每月计提.

7、现金一般从“基本存款户”中提取,一般规定结算帐户不能提取现金,如有特殊情况方可。

8、差旅费的开支范围:交通费,住宿费,伙食补助费,邮电费,行李运费,杂费

9、出纳日记账保存25年

几个很有用的分录:

1、现金长款

借:现金

贷:待处理财产损溢

借:待处理财产损溢

贷:营业外收入(注:无法查明原因)

2、现金短款

借:待处理财产损溢

贷:现金

借:其他应收款——应收现金短缺款(个人)

——应收保险赔偿款

管理费用——现金短缺(注:无法查明原因)

贷:待处理财产损溢

3、提取福利费

借:生产成本

营业费用

管理费用

贷:应付福利费

4、计提工会经费

借:管理费用——工会经费

贷:其他应付款——工会经费

5、计提职工教育经费

借:管理费用——职工教育费

贷:其他应付款——职工教育费

6、支付工资

借:应付工资

贷:现金

应交税金——应交个人所得税

其他应付款

其他应收款(代扣款项)

7、计提城建税

借:主营业务税金及附加/其他业务支出

贷:应交税金——应交城建税

8、计提教育费附加

借:主营业务税金及附加

贷:其他应交款——教育费附加

9、印花税

借:管理费用/待摊费用

贷:应交税金——印花税 15210704