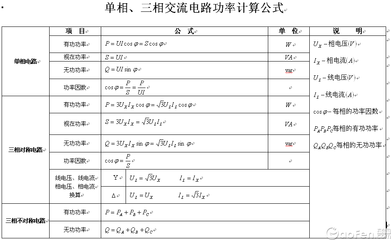

带有亏损的收益

无亏损的但是某年收益较小

稳定增长的收益

年数

当年收益

累积收益

当年收益

累积收益

当年收益

累积收益

1

15%

115%

15%

115%

15%

115%

2

-5%

109%

2%

117%

15%

132%

3

34%

146%

18%

138%

15%

152%

4

57%

230%

17%

162%

15%

175%

5

2%

234%

2%

165%

15%

201%

6

20%

281%

14%

188%

15%

231%

7

-15%

239%

5%

198%

15%

266%

8

25%

299%

25%

247%

15%

306%

9

40%

418%

16%

287%

15%

352%

10

-14%

360%

4%

298%

15%

405%

11

15%

414%

15%

343%

15%

465%

12

-5%

393%

5%

360%

15%

535%

13

18%

464%

18%

425%

15%

615%

14

60%

742%

17%

497%

15%

708%

15

2%

757%

2%

507%

15%

814%

16

20%

909%

20%

608%

15%

936%

17

-20%

727%

10%

669%

15%

1076%

18

25%

909%

12%

750%

15%

1238%

19

46%

1327%

6%

795%

15%

1423%

20

-10%

1194%

1%

802%

15%

1637%

总收益率

1094%

702%

1537%

1、首先我想提到复利的误导作用:小资本变成大资本是非常容易的。复利表给渴望财富增值的投资者(特别是小额投资者)带来信心与动力,当然这种正面的影响力值得肯定,但由此而来的盲目的“过度自信”可能会在未来的某个时候给投资者意外打击,比如反向复利(持续亏损或间歇性经常性亏损)对总投资收益的打击;

2、比较上表中带有亏损的收益率与年均增长稳定相比就很有说服力:收益率在某些年份很大(有的到达50%或60%以上)但是在另一些年份亏损或者收益率较小那总体的回报率比年均增长稳定的状态相比差异很大。在带有亏损的收益率的最后一年仅10%的亏损就导致总收益率从1327%下降到1194%;

3、在2006年的牛市以后,很多人将复利表的计算收益率定为30%甚至50%,这是典型的不理性乐观的表现,任何时候超高的收益率都不可能具有持续性,这种统计只能误导自己;

4、这张复利统计表也揭示了芭菲特的成功秘密:与其说芭菲特的奇迹来源于较高的、稳定的、持续的增长,不如说来源于有效的控制了亏损(以年度记芭菲特还未有亏损的记录)。

5、在长期的投资过程中,一定不要忽视某些年度亏损或较低收益对总体收益率或平均收益率的打击,况且在在长期的投资过程中熊市总是会必然出现的。