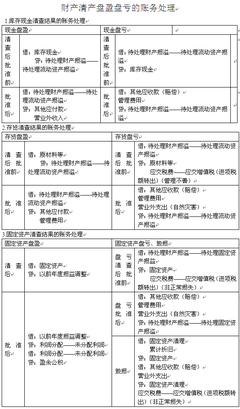

(一)存货的盘盈

企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下:

借:原材料

包装物

低值易耗品

库存商品等

贷:待处理财产损溢──待处理流动资产损溢

盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:

借:待处理财产损溢──待处理流动资产损溢

贷:管理费用

(二)存货的盘亏

企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:

借:待处理财产损溢──待处理流动资产损溢

贷:原材料

包装物

低值易耗品

库存商品等

对于购进的货物、在产品、产成品发生非正常损失引起盘亏存货应负担的增值税,应一并转入“待处理财产损溢”科目。

借:待处理财产损溢──待处理流动资产损溢

贷:应交税金──应交增值税(进项税额转出)

对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账,属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用。

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

对于应由过失人赔偿的损失,应作如下分录:

借:其他应收款

贷:待处理财产损溢──待处理流动资产损溢

对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录:

借:营业外支出──非常损失

贷:待处理财产损溢──待处理流动资产损溢

对于无法收回的其他损失,经批准后记入“管理费用科目”

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

企业存货的清查盘点,可分为定期租点和不定期盘点两种,定期盘点一般在月末、季末、年终进行;不定期盘点是指临时性的盘点以及发生事故损失、会计交接、存货调价等而进行的盘点清查。企业应当做好存货的清查工作,加强管理,防止存货的呆滞积压或毁损。

企业原材料的盘盈是不能做为营业外收入来核算的.目前由于财政部在2006年新颁布了企业会计准则.但是这个准则目前仅在上市公司和国有企业,中央直属企业,国有控股企业中执行.绝大部分企业仍在执行2001年财政部颁布的企业会计制度以及在其后颁布的16项会计准则(在这里我将这16个准则称为旧准则).如果贵公司执行的仍然是企业会计制度和旧准则的话,那么根据企业会计制度和企业会计准则--存货(这里是指旧准则)的规定:企业盘盈的存货应先计入到"待处理财产损溢--待处理流动资产损溢".并且要将这个报批数向企业的权利机构报批.等到权利机构批准后,再将其冲减"管理费用"具体的账务处理如下:

借:原材料

贷:待处理财产损溢--待处理流动资产损溢

如果到期末向企业权利机构报批数并未获得批准的则也要按盘盈数做账:

借:待处理财产损溢--待处理流动资产损溢

贷:管理费用

如果企业权利机构批准的数额与企业财务处理的金额不致的,且此时企业的资产负债表已经编制完毕的.那么在下一年编制(月度或季度)资产负债表时只需要按批准数调整存货的年初数即可.当然这个是在会计理论上做账的程序.但是在实际工作中只需要做上述那两笔分录即可.一般企业是不会做到调整的业务的.

但是请您注意如果您公司采用的是新企业会计准则来核算的话那么存货的盘盈则不能再上述那两笔分录了.而要做为企业的前期差错来进行会计处理.也就是说新企业会计准则认为企业存货的盘盈是由于企业的收发计量不准确所造成的.应做为企业的会计前期差错来处理.并且还要看企业存货的盘盈的金额大小来区分为"不重要的前期会计差错"和"重大的前期会计差错"如果是不重大的则可以直接增加原材料的金额即可,并且也无需调整资产负债表的年初存货数.但是如果是重大的会计差错的话,则不仅要对相关的项目做出调整分录还要对相关报表(包括资产负债表和利润表请注意我这里所指的是新的财务报表格式)的年初数或年末数进行调整.