职工福利费 教育经费 工会经费 列支范围及涉税 工会经费列支范围

职工福利费.. 1

《关于企业加强职工福利费财务管理的通知》财企[2009]242号... 1

《新企业财务通则》2006 (2007年1月1日实行)... 1

财政部负责人就企业职工福利费财务管理政策答问... 1

职工教育经费.. 3

《关于企业职工教育经费提取与使用管理的规定》财建〔2006〕317号财政部. 3

企业职工教育经费提取与使用新规解读... 3

职工教育经费的列支明细项目补充... 5

不包括在职工教育经费以内的项目,应按有关规定开支... 5

工 会 经 费.. 6

职工福利费

1、《关于企业加强职工福利费财务管理的通知》财企[2009]242号

2、《新企业财务通则》2006 (2007年1月1日实行)

3、财政部负责人就企业职工福利费财务管理政策答问

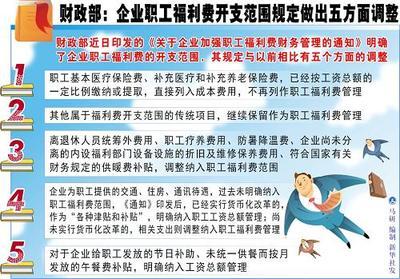

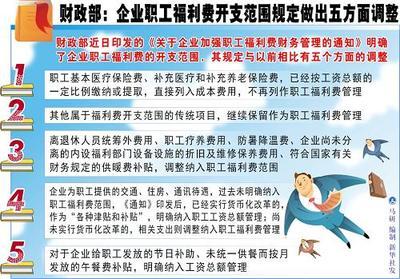

2009年11月12日,财政部印发了《关于企业加强职工福利费财务管理的通知》(财企[2009]242号,以下简称《通知》)。日前,财政部企业司有关负责人就相关问题回答了记者提问。

问:企业职工福利费的开支范围有哪些?

答:企业的人工成本,可划分为工资(含年薪、奖金、津贴、纳入工资总额管理的补贴)和福利两大类。其中福利是企业对职工劳动补偿的辅助形式,按与工资的相互关系,又可划分为两类,一是按工资一定比例缴纳或提取的社会保险费及住房公积金、补充养老(企业年金)和补充医疗保险费、职工教育经费,二是其他与工资没有固定比例的福利待遇支出。《通知》规定的职工福利费,即为第二类职工福利,具体包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利。

【根据《通知》财企[2009]242号,企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的各项现金补贴和非货币性集体福利:

(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

更多阅读

新会计准则下职工薪酬会计核算的变化及应付福利费计提的处理方法 应付福利费计提

一、新准则对职工薪酬的定义和内涵进行了系统的规范职工薪酬是指企业为获得职工提供的服务而给予的各种形式的报酬以及其他相关支出,主要包括构成工资总额组成部分的工资、奖金、津贴和补贴;职工福利费;五险一金(医疗保险费、养老保险费

关于企业工资薪金及职工福利费扣除问题的通知 职工福利费扣除标准

目录一、文件内容……………………………………………11、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》…………………………………………………..………..1二、文件解析……………………………………………41、第

教育系统体育场地塑胶材料及施工公开招标 乒乓球运动塑胶场地

教育系统体育场地塑胶材料及施工公开招标--------------------------------------------------------------------------------招标编码:CBL_20090714_1012349970开标时间:所属行业:市政房地产建筑,其它标讯类别:国内招标资金来源:国内政

如何填报以前年度结转扣除的职工教育经费? 职工教育经费扣除标准

问:我公司适用职工教育经费支出限额扣除2.5%规定。近日在进行企业所得税汇算,对以前年度超支的职工教育经费支出,在次年结转增加扣除额,在“纳税调整项目明细表”中于何处填列?另外,是否有年份限制?答:《企业所得税法实施条例》第四十二条规

职工福利费 员工福利采购

职工福利费的范围职工福利费的开支范围1,职工医药费2,职工的生活困难补助是指对生活困难的职工实际支付的定期补助和临时性补助。包括因公或非因工负伤、残废需要的生活补助3,职工及其供养直系亲属的死亡待遇4,集体福利的补贴包括职工浴