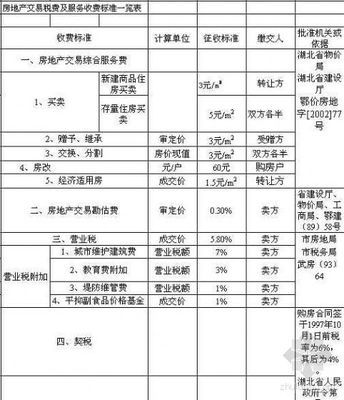

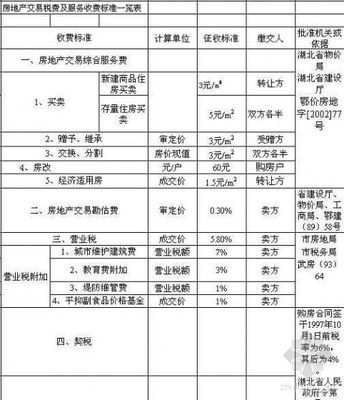

本文引用自左手写爱《房地产税费一览表》

(1)个人购买一手房交易税费一览表

税费类别

居住用房

非居住用房

非花园别墅

花园别墅

普通居住用房

非普通居住用房

契税

合同价*1.5%

合同价*3%

合同价*3%

合同价*3%

印花税

合同价*0.05%

合同价*0.05%

合同价*0.05%

合同价* 0.05%

交易手续费

无

无

无

合同价*0.08%

登记费

转移登记费

80元

80元

80元

300元

抵押登记费

公积金贷款:100元/套;组合贷款或其他贷款:200元/套。

公积金贷款:100元/套;组合贷款或其他贷款:200元/套。

公积金贷款:100元/套;组合贷款或其他贷款:200元/套。

差额定率分档累进办法,每件收费上限为3万元

配图费

25元

25元

25元

65元

权证印花税

5元/本

5元/本

5元/本

5元/本

(2)个人转让二手房交易税费一览表

序号

居住用房

非居住用房

非花园别墅

花园别墅

普通居住用房

非普通居住用房

项目

买方

卖方

买方

卖方

买方

卖方

买方

卖方

1

契税

合同价 * 1.5%

合同价 * 3%

合同价 * 3%

合同价 * 3%

2

营业税(含0.55%营业附加税)

满5年免征

满5年(出售价 - 购入价)* 5.55%征收

满5年(出售价 - 购入价)* 5.55%征收

合同价* 5.55%征收

不满5年:按合同价*5.55%征收

不满5年:按合同价*5.55%征收

不满5年:按合同价*5.55%征收

3

所得税

1、(售价 - 个人所得税可扣除项目)* 20%; 2、售价*1%

1、(售价 - 个人所得税可扣除项目)* 20%; 2、售价*2%

(售价 - 个人所得税可扣除项目)* 20%

(售价 - 个人所得税可扣除项目)* 20%

4

土地增值税

0.5%

(售价 - 土地增值税可扣除项目)* 适用税费(30、40、50、60%四档,根据土地增值率决定适用税率)

(售价 - 土地增值税可扣除项目)* 适用税费(30、40、50、60%四档,根据土地增值率决定适用税率)

5

印花税

合同价*0.05%

合同价 * 0.05%

合同价 * 0.05%

合同价 * 0.05%

合同价 * 0.05%

合同价 * 0.05%

合同价 * 0.05%

合同价 * 0.05%

6

交易手续费

2.5/sq.m

2.5/sq.m

2.5/sq.m

2.5/sq.m

2.5/sq.m

2.5/sq.m

合同价 * 0.5%

7

登记费

转移登记费

80元

80元

80元

300元

抵押登记费

公积金贷款:100元/套;组合贷款或其他贷款:200元/套。

公积金贷款:100元/套;组合贷款或其他贷款:200元/套。

公积金贷款:100元/套;组合贷款或其他贷款:200元/套。

差额定率分档累进办法,每件收费上限为3万元

8

配图费

25元

25元

25元

65元

9

权证印花税

5元/本

5元/本

5元/本

5元/本

(3)出租房税费一览表

项目

印花税

营业税

所得税

房产税

综合税款

租赁双方缴纳

出租人(转租人)缴纳

房屋出租

单位出租房屋 个人出租非居住房屋

合同金额的0.1%

租金的5%(附加0.56%)

注:个人出租房屋月收入在800以下的免征营业税

个人按收入的20%, (月租金收入在4000元以下的,(月租金-800)* 20%;4000以上的,月租金*80%*20% )

单位按收入的33%

从事房地产租赁业务的企业租赁办公楼,按房产原值*80%*1.2%;

其他按年租金收入12%

个人出租居住房屋

合同金额的0.1%

房屋租金的5% 缴纳

房屋转租

单位转租房屋

个人转租非居住房屋

合同金额的0.1%

营业税:按租金的5%(附加0.56%);

个人按收入的20%

单位按收入的33%

个人转租居住房屋

合同金额的0.1%

房屋租金的2.5%缴纳综合税款

(4)房地产开发项目应交税金

税种

税率标准

备注

城镇土地使用税

幅度定额税率(元/平方米.年):大城市0.5-10,中等城市0.4-8,小城市0.3-6,县城、镇、工矿区0.2-4

耕地占用税

定额税率:1-10元/平方米

土地契税

3%-5%

营业税

销售收入的5%

开发商卖给中介机构售房

城建税

大城市7%,县城5%,镇以下3%(按营业税计)

教育费附加

营业税的3%

印花税

0.05%

房产税

从价:(原值扣除10%-30%)*1.2%

从租:年租金的12%

商品房未出售前,不自用,不出租的情况下免税

土地增值税

(1)增值额未超过扣除项目金额50%:

应纳税额=土地增值额*30%

(2)增值额超过扣除项目金额50%、未超过扣除项目金额100%:应纳税额=土地增值额*40%-扣除项目5%;

(3)增值额超过扣除项目金额100%,未超过扣除项目金额200%:应纳税额=土地增值额*50%-扣除项目15%;

(4)增值额超过扣除项目金额200%以上:应纳税额=土地增值额*60%-扣除项目35%;

普通住宅土地增值额未超过20%,免征土地增值税

企业所得税

33%

2008年按25%计征