A包装制品有限公司是2008年6月19日办理税务登记证,2008年12月1日认定为增值税一般纳税人。主要经营各种纸质品包装的生产和销售。在综合征管软件中,其行业分类为“造纸及纸制品业”,行业细类为“其他纸制品制造”。2008年9月份开始试生产,机器设备的日产量是每天10万个纸箱,但由于企业签订合同有限,不能满负荷生产,到2009年4月份开始逐步走向正常生产。

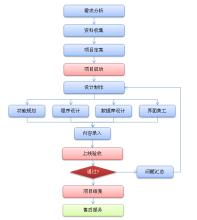

二、纳税人生产工艺及经营特点

该企业纸箱加工生产的产品属外包装,产品加工工艺较简单,无多少技术含量,通过流水作业主要将原料(面纸、瓦楞纸)按照三层线、印刷机、上光机、模切机、粘箱机的工序,通过机器设备加热后生产成不同型号的成品。由于该产品一般情况下是定单作业,根据商家所需产品规格不同,纸箱承受压力和平米数都不同。

三、日常税收征管难点

针对该企业的销售状况在日常税收征管中主要存在以下难点:第一是由于企业购进的纸都是按吨计算,整卷使用,库存盘点不精确,损耗难确定;第二是企业为了利益最大化,可能延期销售或不做销售,产品挤占库存,达到调节税款的目的;第三是对于没有签订合同的客户不开票销售比例大,给企业偷税、记假帐带来方便条件,使税务机关难以掌握。

四、纳税评估方法

我们针对纸箱行业产品生产以及产品销售等特点,主要采取投入产出法,同时结合工资耗用和增值额分析的方法进行纳税评估。评估的方法主要是以各种物耗来测算。具体监控指标是原材料纸张的耗用、流水线工人工资情况。在评估过程中,这些指标既可单独使用,也可组合使用。评估期既可是申报当期的单个月份,也可延伸为某一具体时间范围,但最常用的是物耗测算法,其他指标可以作为物耗分析的辅助分析。在对该企业进行税源基础指标值的测算过程中,我们主要通过以下步骤来确定和验算企业产品的关键指标值。

(一)投入产出法。投入产出法就是根据企业评估期实际投入原材料、辅助材料、包装物等的数量,按照确定的投入产出比(定额)测算出企业评估期的产品产量,结合库存产品数量及产品销售量、销售单价测算分析纳税人实际产销量、销售收入,并与纳税人申报信息进行对比分析的方法。

(二)评估指标模型:纸张的耗用数据期间均取自评估期测算产品,产量建立在正常生产的情况下进行。

(1)测算应税销售收入=(期初库存产品数量+评估期产品数量-期末库存产品数量)×评估期产品销售单价

(2)评估期产品数量=当期投入原材料数量×投入产出比

(3)问题值=(测算应税销售收入-企业实际申报应税销售收入)×适用税率

(三)评估标准值。针对该企业生产不能满负荷生产,工资记录虽然完整,但工资不稳定,开展税源基础指标模型的搭建工作应用投入产出法。就是根据企业投入纸张的数量,按照确定的投入产出比(定额)测算出企业评估期的产品产量,结合库存产品数量及产品销售量、销售单价测算分析纳税人实际产销量、销售收入,并与纳税人申报信息进行对比分析的方法。原材料耗用比见下表:

税源基础指标值情况 单位:个、克

产品

生产数量

面纸耗值

瓦楞纸物耗值

使用数量

单耗

使用数量

单耗

2008年纸箱

744937

208582360

280

122914605

165

2009年纸箱

14565420

4049186760

278

2330467200

160

根据耗用情况看,该企业实际耗用的原材料尤其是面纸耗用指标远远高于全市行业监控指标,我们通过实地生产用量测算,耗用值基本接近全市的监控水平。

(四)标准值参考范围.通过分析纳税人申报纳税资料,查看签订的购销合同,实地了解生产工艺流程,从中找出单位产品实际的物耗指标,搭建了纸箱行业税源基础指标模型。

纸箱行业税源基础指标模型情况 单位:克

产品

面纸

瓦楞纸

纸箱

250

160

五、评估对象确定

我们通过综合征管软件查看进项发票的抵扣情况,发现该企业的原材料的抵扣比例较大,从开业截止2009年6月仅仅实现应纳税款540元,留底税金30万元,针对这种情况我们决定把A制品包装有限公司作为评估对象。

(一)数据细化分析。我们通过纳税申报资料、会计报表以及日常税源管理中掌握的信息来初步分析,该企业销售的客户固定,主要集中在几家签订合同的企业数量,所以要根据签订的合同核实产量的真实性。

1.案头分析基础。从申报情况看,2008年12月份之前未认定一般纳税人,按小规模企业核定征收,2008年12月份进项税金比较大,由于该企业认定一般纳税人的时间是办证后的5个月之后,所以要分户核实产、销售是否真实以及未认定一般纳税人之前发生的进项税金和产量是否分别核算。2009年2月份的进项税金非常大,超出了日常原材料购进的实际数额,要核实企业是否把2008年购进的固定资产进行了抵扣。针对以上疑点,我们需要做进一步的数据深入分析并且和企业进行约谈来消除疑点。纳税申报的具体情况如下:

2008年至2009年6月份的申报情况统计表

月份

销售收入

销项税额

进项税额

应纳税额

税负率

2008.7-11

9000

0

0

540

6%

2008.12

201809.41

34307.60

140670.52

-101917.97

2008年合计

210809.41

34307.60

140670.52

540

0.256%

2009.1

720577.75

122498.22

59342.86

-38762.61

2009.2

909703.39

154649.55

725443.61

-609556.67

2009.3

694220.07

118017.42

177464.01

-669003.26

2009.4

1252477.37

212921.09

149620.26

-605702.43

2009.5

1249985.45

212497.53

78994.17

-472199.07

2009.6

1354294.38

230230.04

65140.42

-307109.45

2009年合计

6181258.41

1050813.85

1256005.33

-307109.45

2.数据深入分析。在掌握了基本流程之后,我们对企业的一些原始资料进行了分月和分产品核对了企业的产量和销量、按照投入产出法、工人的计件工资进行估算产量的真实性、按照增值额推算产量的几种方法进行了查看核实。通过核对以及查看企业和客户签订的订购合同,企业的产量真实、和其他客户的销售能及时的记当月收入。且在未认定一般纳税人之前的产量全部计入2008年12月份,所有的业务也是在认定一般纳税人之后进行的帐务处理。取得的进项税金发票也是在12月份之后。同时我们对增值税转型涉及到的固定资产抵扣进行了核对。通过调查数据可以看出,2008年的产量不均衡,由于主要客户是XX乳业,受牛奶事件的影响2009年2月、3月份的产量相对少些,从2009年4月份逐步走向正常。在分月的基础上我们又分客户核对了产量,经过核对产量完全相符,同时按照合同企业能及时的在当月发出当月计入销售收入。

由于企业的产品都是分产品计入不同的产成品库,每一个产成品库代表一个业务往来企业,我们根据明细的产成品和成品库进行了核对,数量核对无误。

(2)工人工资核对产量。该企业工人工资是实行记件工资,但由于不能连续满负荷生产,每个人都存在记时工资,以及未生产的时候发的补贴工资,工资表不能准确反应产量工资,我们以都要通过的粘箱机工序的一个工人工资测算了产量,测算产量比实际产量小,属于正常。

(3)增值额预测.根据初步测算,2008年企业试生产期间,费用相对比较大,生产出的废品比例较高,处于无利润生产,没有增值额,每销售一个亏损0.6508元,按照销售量推算企业亏损195409.208元,税金是33219.56元(300260*0.6508=195409.21*17%=33219.56元)。2009年生产逐步走向正常,每销售一个平均利润在0.1425元,按照销售量推算企业可以实现税金337350.15元(11969815*0.1425=1705698.64*17%=289968.77元)。这样企业按照增值额测算,企业应实现税款256749.21元。

增值额预测情况 单位:个、元

年度

产量

平均单价

成本金额

销量

平均单价

销售金额

增值额

2008

744937

1.3229

985441.27

300260

0.6721

201809.41

-0.6508

2009

14565420

0.3739

5445788.68

11969815

0.5164

6181258.41

0.1425

4.未认定一般纳税人之前的情况.该企业2008年9月份进行试生产,但帐务处理直接计入认定之后,按照规定认定之前的产品应按照小规模纳税人进行单独核算,购进的原料发生的进项税金不能抵扣,我们通过核实原材料的入库单,部分原材料在12月份之前已经入库并出库使用,但取得增值税专用发票都是在12月份之后,可以确定认定一般纳税人之前购进的原材料是不能抵扣的。累计购进数量235.383吨,累计金额664961.8元,进项税金112676.78元,需做进项税金转出。具体统计情况如下:

2008年12月份之前发生的进项税额 单位:吨、元

原材料名称

入库时间

数量

金额

进项税额

宁夏瓦纸

9.30—11.12

79.527

199242.7

33871.26

木浆挂面里纸

11.7

3.18

9077.95

1543.25

西郊里纸

9.30

25.487

68618.85

11665.34

保定纸膜

9.11

0.5

6837.61

1235.04

圣龙瓦纸

11.11

16.9410

41990.51

7138.39

中冶纸业瓦纸

9.26-11.11

72.006

184355.36

31071.05

昌乐世纪面纸

11.10

37.7420

154838.82

26152.45

合计

235.383

664961.8

112676.78

5.固定资产抵扣情况。增值税转型政策规定,对2009年1月1日以后实际购进或自制的固定资产发生的并取得2009年1月1日以后开具的增值税扣税凭证的进项税额,允许抵扣。由于企业存在办证和认定一般纳税人在时间上有差异,我们对企业的固定资产投入时的设备名称、合同签订情况、扣税凭证开具情况、设备安装完工时间、设备用途和设备入帐凭证等进行了核实查看,结果如下:

该企业2008年9月份开始试生产,根据我们在试生产时进行的税源调查,使用的设备是原B包装制品有限公司的旧设备。查看固定资产购进的合同和付款日期,以及取得的增值税专用发票可以肯定企业2009年购进的固定资产,可以按照规定进行抵扣进项税金。

(二)税务约谈辅导。我们和企业的法人代表及财务负责人就具体的测算过程和方法进行了约谈,以确认分析数据的准确性、合理性,针对存在的疑点和企业约谈,同时企业对存在的问题表示认同,分情况进行了説明。

1.耗用指标高的情况。耗用指标之所以高是因为试生产期间不合格产品多,加上客户的要求比较高,规格有一点差别都返回做了垫片,为了降低成本减少损耗,加大了原材料的成本,增加了单耗指标。

2.认定一般纳税人之前的情况.2008年没有及时的认定为一般纳税人,购进的原材料当时没有及时取得专用发票,认定之前的帐务处理也一并放入到12月份认定之后,所以一部分原材料都是在取得专用发票之后和认定之后一起进行的抵扣。

3.固定资产抵扣的问题.2008年进行试生产期间是用B包装公司的旧设备,2009年购进的一条生产线按照新规定进行了固定资产抵扣。

4.增值额的测算情况.企业对于增值额测算出的税额表示如果库存出完应该能产生这么多的应纳税额,但在生产过程中客户的要求比较严格,出现不合格产品的数量也很多,只要不合格回来全部做成了垫片,对利润也影响很大。而且目前原材料的价格在不断的上涨,为了降低成本,大量增加原材料的库存。

(三)纳税评估结果。通过对原材料是不能抵扣的和按照单耗指标和增值额的分析测算分析,累计进项税金需转出342873.35元。

1.2008年12月份之前购进的原材料是不能抵扣的。累计购进数量235.383吨,累计金额664961.8元,进项税金112676.78元,需做进项税金转出。

2.按照单耗指标和增值额的分析测算,企业比较认可,返回做垫片那部分从原材料成本中扣除,做进项税金转出230196.57元。

六、税收征管建议

通过A包装制品有限公司的纳税评估,我们日后在对纸箱行业的税源管理方面要侧重以下几个方面:

一是由于该户企业的规模相对比较规范,发生业务往来的客户稳定,工艺属于流水线,工人工资实行计件工资,在日后的税源管理中要掌握企业的固定工人人数,具体的工资数,正常的生产经营情况,在生产经营正常的情况下建议采用月工资对企业的产量进行及时的监控。二是严格按照投入产出法“以耗控产、以产控销、以销控税”的节点控制方法对企业的出入库情况进行监控,有必要的情况下要和业务往来单位的入库进行核对,以便能真实的掌握企业的产销量。三是掌握企业的购销合同签订情况,避免无合同零散客户漏记销售的行为。