2014年1月26日,财政部正式颁布了修订后的《企业会计准则第30号———财务报表列报》,从准则层面提出了“其他综合收益”的概念和列报要求。该准则自2014年7月1日起施行。

其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

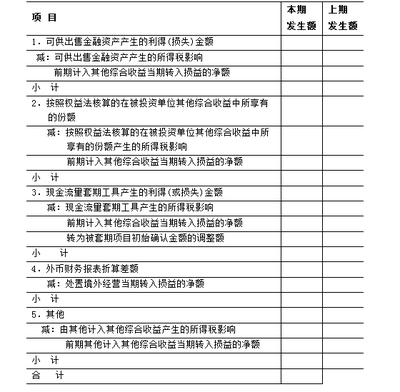

其他综合收益项目应当根据其他相关会计准则的规定分为两类在利润表中列报。

一是以后会计期间不能重分类进损益的其他综合收益项目,主要包括重新计量设定受益计划净负债或净资产导致的变动、按照权益法核算的在被投资单位以后会计期间不能重分类进损益的其他综合收益中所享有的份额等。

二是以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目,主要包括按照权益法核算的在被投资单位以后会计期间满足规定条件时将重分类进损益的其他综合收益中所享有的份额、可供出售金融资产公允价值变动形成的利得或损失、持有至到期投资重分类为可供出售金融资产形成的利得或损失、现金流量套期工具产生的利得或损失中属于有效套期的部分、外币财务报表折算差额等。

会计实务中,存在着这样的误解:认为当期所有在“资本公积———其他资本公积”科目下核算的项目,都属于其他综合收益的列报内容。但事实并非如此。

例如,股份支付所形成的所有者权益变动就不能作为其他综合收益进行列报。

而在等待期内的每个资产负债表日,根据《企业会计准则第11号———股份支付》及其指南,企业根据以权益结算的股份支付授予职工或其他方的权益工具,应按确定的公允价值金额入账(会计分录如下)。

借:管理费用或生产成本贷:资本公积———其他资本公积在行权日,按实际行权的权益工具数量计算确定的金额入账。

借:资本公积———其他资本公积贷:实收资本(或股本)资本公积———资本溢价(或股本溢价)企业发行可转换债券所形成的所有者权益变动不能作为其他综合收益列报。

企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,将负债成分确认为应付债券,将权益成分确认为资本公积。

企业实际收到款项时:借:银行存款应付债券———可转换公司债券(利息调整)贷:应付债券———可转换公司债券(面值)资本公积———其他资本公积行使转换权日时:借:应付债券———可转换公司债券(面值)应付利息———可转换公司债券利息资本公积———其他资本公积贷:实收资本(或股本)资本公积———资本溢价(或股本溢价)应付债券———可转换公司债券(利息调整)在会计实务中,原列报为存货或自用房地产转换为采用公允价值模式计量的投资性房地产所形成的利得和损失,需要列报到以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目中。

根据《企业会计准则第3号———投资性房地产》及其指南,企业将作为存货或自用的房地产转换为采用公允价值模式计量的投资性房地产时,应按该项房地产在转换日的公允价值大于其账面价值的差额入账。

借:投资性房地产贷:资本公积———其他资本公积处置该投资性房地产时,按该项投资性房地产在转换日计入资本公积的金额入账。

借:资本公积———其他资本公积贷:营业收入———主营业务收入或其他业务收入