今年上半年,审计署对9个省本级和9个市本级2013年6月底-2014年3月底地方政府性债务的变化情况进行跟踪审计。从审计情况看,中央有关部门和各地方政府加强了对政府性债务的管理,成效明显。审计发现,抽审地区政府性债务余额增长3.79%,比2013年前6个月平均增速下降7个百分点,债务增速有所放缓。此外,审计署还表示,将建立起对地方政府性债务的动态化、常态化审计机制,不断加强对地方政府性债务的审计监督。

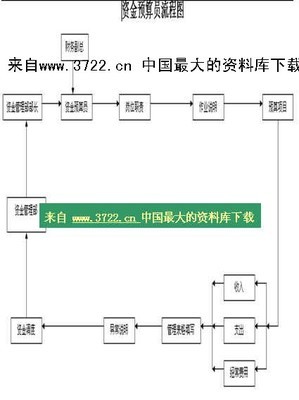

在政府财政预算体系高度不透明时,审计署的审计结果是外界了解中国政府及各部门单位财政“黑箱”的唯一方式。虽然自2011年开始,中国政府的预算外收入就已经全部纳入预算管理,四本预算(公共财政预算、政府性基金预算、国有资本经营预算以及全国社保基金的预算)都列入了预算报告,但在监督和管理方面仍然存在很多不足,尤其是国有资本预算这部分还不健全。目前,国有资本经营预算已经将一部分国有企业的收益纳入了,但并没有将所有的国有企业的资本收益都纳入,国有资本经营预算并没有覆盖所有的国有企业,比如像银行等国有金融机构,就没纳入。从这个意义上说,国有资本经营预算还不是一个全口径的预算,国有资本经营预算应当是涵盖所有的国有资本,让其真正地覆盖所有的国有企业。

从今日(8月25日)起,十二届全国人大常委会第十次会议召开,将对预算法修正案草案进行第四次审议,预计四审通过的可能性较大。据此前披露的信息,预算法四审稿将规范政府收支行为、建立健全全面规范公开透明的预算制度写入立法目的,并确立了四本预算的全口径预算体系。预算法通过后,将把所有政府收支纳入其中,并进行高效、统一与刚性管理,不仅规范了财政资金,还涉及大量地方政府事权的规范,并建立综合的政府收支问责机制,由人大等机构对政府行为进行预算控制。

从这一角度观察,也就不难理解审计署为何频频发起大规模全国性审计了。一方面是为了摸清楚底数,另一方面也是为全口径预算管理做准备。对比政府的四本预算以及前后三次的大规模全国性审计,不难发现,国有资本经营预算尚未纳入到审计署的全面审计范畴。7月底,财政部企业司公布了2013年全国国有企业财务决算情况,是我国国有企业“家底”首次对外公开亮相。在这些底数摸清楚后,全口径预算管理在统计部分就只剩下合并汇总这一环节,条件已经成熟,基础也已具备。

令我们关注的是,不论是国家审计署的审计,还是财政部的“晒家底”,其实都是运动式的信息披露,而未形成常态化的机制。即使常态化的审计,也无法取代人大审议,对政府行为进行预算控制。建立现代国家治理体系,核心之一是现代财政制度的建设,这离不开对政府全口径预算的审查和监督。重要的加强是全口径预算管理,通过多重制约和监督机制,确保国家的资金更加安全,政府资金能够花得规范、透明与高效。在审计结果披露,全口径预算管理建立后,下一步要尽快编制国家和地方资产负债表,形成定期的信息发布机制。只有当这一系列常态化机制落到实处,才能帮助政府依法行政,促使行政权力在阳光下运行。

最终分析结论(Final Analysis Conclusion):

审计署建立动态化、常态化的审计机制,是在为全口径预算管理做准备。在摸清楚四本预算的底数后,全口径预算管理的基础也就具备了。正在四审的预算法将对全口径预算管理作出规定,只有形成一系列常态化机制,才能推动现代财政制度的建设,以及现代国家治理体系的形成。