发布时间:2024年11月06日 17:50:23分享人:厌丗沉淪来源:互联网26

(一)

| 财务会计制度及核算软件备案报告书 |

| 纳税人名称 | | 纳税人识别号 | | | 资 料 | 名 称 | 备 注 | | 1.财务、会计制度 | | | | 2.低值易耗品摊销方法 | | | | 3.折旧方法 | | | | 4.成本核算方法 | | | | 5.会计核算软件 | | | | 6.会计报表 | | | | | | | | | | | | | | | | | | | | | | | | | | | | 纳税人:经办人:负责人: 纳税人(签章)报告日期:年月 日 | 税务机关:经办人: 负责人: 税务机关(签章)受理日期:年月 日 | | | | | |

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送税务机关备案。

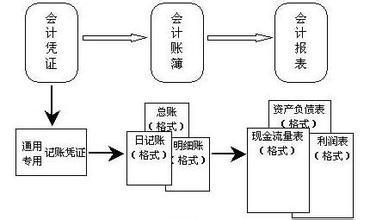

使用说明1.本表依据《中华人民共和国税收征收管理法》第二十条设置。2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。3.填表说明:(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;4.本表为A4型竖式,一式二份,税务机关和纳税人各一份。 |

(二)

1.财务、会计制度

2.低值易耗贫摊销方法

3.折旧方法

4.成本核算方法

5.会计核算软件

6.会计报表

1.财务、会计制度

小企业会计制度

2.低值易耗贫摊销方法

分次摊销法(分12个月摊销完毕)

3.折旧方法

一般固定资产采用直线法

计算机等精密设备采用双倍余额递减法

4.成本核算方法

材料成本采用加权平均法

成本核算采用作业成本法

5.会计核算软件

用友财务软件V8.11版

6.会计报表

资产负债表、利润表、现金流量表、所有者权益变动表

(三)

1、《小企业会计制度》适用于在中华人民共和国境内设立的不对外筹集资金、经营规模较小的企业。看一下你们公司的具体情况填《小企业会计制度》或《企业会计制度》

2、一次摊销法(或五五摊销法,根据你们具体方法填)

3、平均年限法

4、成本核算方法有:品种法、分批法、分步法、分类法、定额法;或者原材料的计划成本法还是实际成本法

5、无(有的话写是什么软件)

6、资产负债表、利润表、现金流量表(看还有什么报表了)

(四)

| 财务会计制度及核算软件备案报告书 |

|

|

纳税人名称

纳税人编码

资料

名称(请在选中的项目中打√)

备注

1、执行新会计准则情况

1、已执行□2、未执行□

2、财务会计制度

1、《企业会计制度》□2、《小企业会计制度》□3、《金融企业会计制度》□4、《村集体经济组织会计制度》□5、《事业单位会计制度》□6、《行政单位会计制度》□7、《民间非营利组织会计制度》□8、《个体工商户会计制度》□9、《财政总预算会计制度》□

3、低值易耗品摊销方法

1、一次摊销法□2、分期摊销法□3、五五摊销法□

4、折旧方法

1、直线折旧法(平均年限法□、工作量法□)2、加速折旧法(双倍余额递减法□、年数总和法□、盘算法□、重置法□、偿债基金法□年金法□)

5、成本核算方法

1、存货计价方法□2、产成品成本核算方法□3、半成品成本核算方法□

6、会计报表

1、资产负债表□2、利润表□3、现金流量表□4、其他各种附表□

7、会计核算软件

使用说明:

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)执行新会计准则情况:是指是否已按财政部的规定执行新的会计准则,执行新的会计准则的,在备注栏注明执行的时间;

(2)财务会计制度:包括《企业会计制度》、《小企业会计制度》、《金融企业会计制度》、《村集体经济组织会计制度》、《事业单位会计制度》、《行政单位会计制度》、《民间非营利组织会计制度》、《个体工商户会计制度》、《财政总预算会计制度》等;

(3)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(4)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(5)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(6)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

(7)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

4.本表为A4型横式,一式二份,税务机关和纳税人各一份。

|

|

爱华网本文地址 » http://www.413yy.cn/a/25101011/44336.html