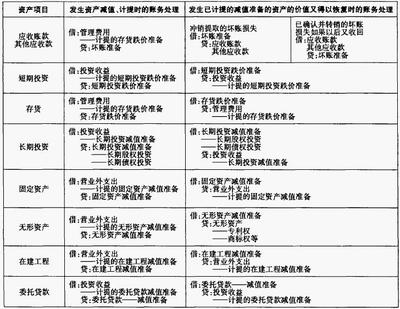

1. 什么是资产减值?就是存货或者固定资产的现在的公允价值,已经低于当初的入账价值。

2. 为什么要做资产减值处理?因为会计的作用之一,就是“真实得反映企业的当前的资产状况”。虽然在08年经济危机之后,用公允价值重估资产被不少人诟病,但是国内外还是继续使用公允价值入账企业资产。

3. 分录怎么写?

a)计提:通常应当按单个存货项目计提;如数量多、单价低也可以分类计提。

i. 分录:

借:资产减值损失(损益类科目)

贷:存货跌价准备 (资产负债表类目) --此贷方科目在最终的资产负债表中是看不到的,因为在出报表的时候会与自动与存货价值相减,出具存货最终价值的报表。

b)存货跌价准备的转回:

i.当以前减记存货价值的影响因素已经消失,则减记的金额应当予以恢复,且转回后不可超过原值。

ii. 分录:

借:存货跌价准备

贷:减产减值损失

c)存货跌价准备的结转:

i. 分录:

借:存货跌价准备

贷:主管业务成本/生产成本

由于计提存货跌价准备计提的资产减值损失只是预计金额,并未实际发生,是出于谨慎性原则将存货帐面价值高于市价的部分记录在存货跌价准备科目,作为存货项目的递减项,因此计提存货跌价准备不会改变存货的单价,也就是说,存货科目和MM物料帐库存价值依旧是保持一致的。

SAP里怎么操作?

[1].配置请参考SAP中IMG Path:物料管理->评估和科目设置->资产负债表估价方法

[2].Tcode:MRN0市场价格调整,它会更新物料单价,并将差异放置到OBYC-UMB配置的价格重估科目,实际上我们知道MR21/MR22处理存货调价也是使用此科目,而我们知道计提存货跌价准备是不改变单价的,难道德国的准则将计提存货跌价准备和按市场价格调整视为相同?

MRN0有一个功能是,比如对于原料价格浮动很大的企业,可以将价格更新到物料主数据其它单价字段,然后给产品设计一个根据最近市场价格进行的成本估算变式。

II.如为生产领用,可不同时结转相应的存货跌价准备,待期末一并调整。

III.如在债务重组和非货币性交易方式下结转存货,其对应的跌价准备应同时结转,但不冲减当期的资产减值损失。具体操作就不在本文讨论之列了。

-----------------------

附会计准则:

新准则<<企业会计准则第1号——存货>>:

第十五条资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

第十八条企业通常应当按照单个存货项目计提存货跌价准备。对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并计提存货跌价准备。

第十九条资产负债表日,企业应当确定存货的可变现净值。以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。