新准则下研发支出的会计核算 研发支出的会计核算

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?注册

x

随着“科技创新”理念的深入人心,我国企业和国家不同程度的增加了研发项目、加大了对科研项目的经费支出。另外,新的《中华人民共和国企业所得税法》对企业开发新技术、新产品、新工艺等研究开发费用实行税前扣除的税收优惠政策。因此,研发支出的正确会计核算,对企业具有重大意义。

根据《企业会计准则第6号——无形资产》的规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。

开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

新会计准则规定,对于企业自行进行的研究开发项目,区分为研究阶段与开发阶段,企业应当根据研究与开发的实际情况予以判断。企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。企业内部研究开发项目开发阶段的支出,同时满足特定条件的,才能确认为无形资产。

研究阶段的会计处理

研究阶段,是指为获取新的技术和知识等进行的有计划的调查,研究阶段是探索性的,为进一步开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性。

比如,意于获取知识而进行的活动,研究成果或其他知识的应用研究、评价和最终选择,材料、设备、产品、工序、系统或服务替代品的研究,新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等,均属于研究活动。

新准则规定,对于同一项无形资产在开发过程中达到资本化条件千计入损益的支出不再进行调整,因此会计人员在会计处理时一定要仔细判断。研究阶段的会计处理为:

费用发生时借:研发支出—费用化支出

贷:原材料

应付职工薪酬

期末 借:管理费用

贷:研发支出—费用化支出

开发阶段的会计处理

开发阶段相对于研究阶段而言,开发阶段应当已完成研究阶段的工作,在很大程度上已具备形成一项新产品或新技术的基本条件。

比如,生产前或使用前的原型和模型的设计、建造和测试,含新技术的工具、夹具、模具和冲模的设计,不具有商业性生产经济规模的试生产设施的设计、建造和运营,新的或经改造的材料、设备、产品、工序、系统或服务所选定的替代品的设计、建造和测试等,均属于开发活动。

根据新会计准则第九条规定,企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:

(一)完成该无形资产以使其能够使用或出售在技术上具有可行性。

判断无形资产的开发在技术上是否具有可行性,应当以目前阶段的成果为基础,并提供相关证据和材料,证明企业进行开发所需的技术条件等已经具备,不存在技术上的障碍或其他不确定性。比如,企业已经完成了全部计划、设计和测试活动,这些活动是使资产能够达到设计规划书中的功能、特征和技术所必需的活动,或经过专家鉴定等。

(二)具有完成该无形资产并使用或出售的意图。

企业能够说明其开发无形资产的目的。

(三)无形资产产生经济利益的方式。

无形资产能够为企业带来未来经济利益,应当对运用该无形资产生产产品的市场情况进行可靠预计,以证明所生产的产品存在市场并能够带来经济利益的流入,或能够证明市场上存在对该类无形资产的需求。

(四)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

企业能够证明无形资产开发所需的技术、财务和其他资源,以及获得这些资源的相关计划。比如,企业自有资金不足以提供支持的,是否存在外部其他方面的资金支持,如银行等金融机构愿意为该无形资产的开发提供所需资金的声明等。

(五)归属于该无形资产开发阶段的支出能够可靠地计量。

企业对研究开发的支出应当能够单独核算,比如,直接发生的研发人员工资、材料费,以及相关设备折旧费等能够对象化;同时从事多项研究开发活动的,所发生的支出能够按照合理的标准在各项研究开发活动之间进行分配。研发支出无法明确分配的,应当计入当期损益,不计入开发活动的成本。

这一阶段的会计处理为:

支出发生时借:研发支出—资本化支出

贷:原材料

应付职工薪酬

期末 借:无形资产—xx

贷:研发支出—资本化支出

更多阅读

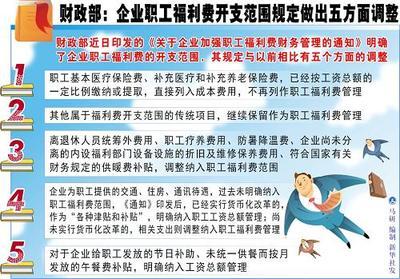

新会计准则下职工薪酬会计核算的变化及应付福利费计提的处理方法 应付福利费计提

一、新准则对职工薪酬的定义和内涵进行了系统的规范职工薪酬是指企业为获得职工提供的服务而给予的各种形式的报酬以及其他相关支出,主要包括构成工资总额组成部分的工资、奖金、津贴和补贴;职工福利费;五险一金(医疗保险费、养老保险费

新准则下增值税的会计处理 新会计准则 增值税

1.进口货物的增值税会计处理企业进口货物,按照海关提供的完税凭证上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按照进口货物应计入采购成本的金额,借记“材料采购”、“商品采购”、“原材料”等科目,按照应付或实际支

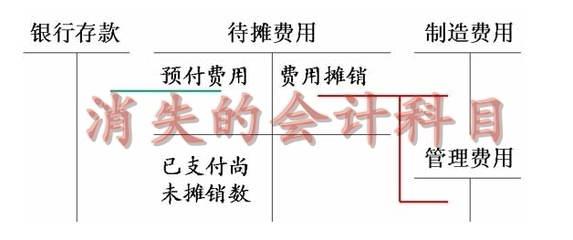

新准则取消“待摊费用”和“预提费用”的原因 长期待摊费用会计准则

新准则删除了“待摊费用”和“预提费用”科目,并在资产负债表中也相应取消了这两个项目,但没有对原会计制度规定的待摊费用和预提费用有关业务的帐务处理及报表列示作任何说明,这样就造成了众多执行新准则企业的会计人员对待摊费用和预

新形势下坚持和践行党的群众路线心得体会 践行党的宗旨心得体会

“围绕保持党的先进性和纯洁性,在全党深入开展以为民务实清廉为主要内容的党的群众路线教育实践活动,着力解决人民群众反映强烈的突出问题,提高做好新形势下群众工作的能力。”这是保持党的先进性、纯洁性,加强党的作风建设的重大部署,是

预提费用新会计准则怎么处理? 预提费用 新准则

可以设置预提费用也可以通过其他应付款核算。预提费用在新会计准则下的会计处理(一)按照新准则,预提的租金和短期借款利息已不在本科目核算。1.预提短期借款利息按照新准则,企业预提的短期借款利息在“应付利息”科目中核算。预提利息时