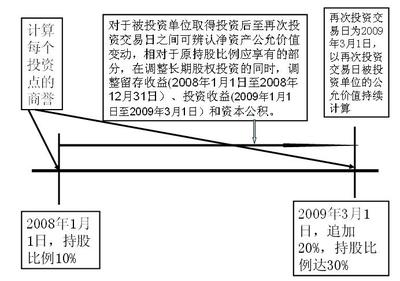

投资单位对被投资单位的持股比例增加,如新增投资,但被投资单位仍然是投资单位的联营企业或合营企业时,投资单位应当按照新的持股比例对投资继续采用权益法进行核算。在新增投资日,如果新增投资成本大于按新增持股比例计算的被投资单位可辨认净资产公允价值份额,不调整长期股权投资成本;如果新增投资成本小于按新增持股比例计算的被投资单位可辨认净资产公允价值份额,应按该差额,调整长期股权投资成本和营业外收入。在新增投资日,该项长期股权投资取得新增投资时的原账面价值与按增资后持股比例扣除新增持股比例后的持股比例计算应享有的被投资单位可辨认净资产公允价值份额之间的差额,应当调整长期股权投资账面价值和资本公积。

例如,2010年初,甲公司持有乙公司20%的股份,对乙公司具有重大影响。长期股权投资的账面价值为1600万元,可辨认净资产的公允价值为8000万元。2010年末。甲公司增加投资1500万元,取得乙公司10%的股权,此时甲公司持有的乙公司的股份为30%,仍对乙公司具有重大影响,此时可辨认净资产的公允价值为16000万元。该年调整后实现的净利润为5000万元。

账务处理为:

(1)对于增资部分,由于可辨认净资产的公允价值份额大于增资的成本,差额确认为营业外收入

借:长期股权投资 1600

贷:银行存款1500

营业外收入100

如果可辨认净资产的公允价值份额小于增资的成本时,例如为14000万元,此时不确认损益

借:长期股权投资 1500

贷:银行存款1500

(2)对于原投资应该进行追溯调整,按照新的可辨认净资产的公允价值调整原来投资的账面价值

按照新的可辨认净资产公允价值份额确认的金额为16000*20%=3200万元,原长期股权投资投资的账面价值为1600万元,其中由净利润引起的公允价值变动的金额为5000*20%=1000,则确认的资本公积的金额为3200-1600-1000=600

借:长期股权投资——损益调整1000

——其他权益变动 600

贷:投资收益1000

资本公积——其他资本公积600

如果可辨认净资产的公允价值为14000万元时,按照新的可辨认净资产公允价值份额确认的金额为14000*20%=2800万元,原长期股权投资投资的账面价值为1500万元,其中由净利润引起的公允价值变动的金额为5000*20%=1000,则确认的资本公积的金额为2800-1500-1000=300万元

借:长期股权投资 ——损益调整 1000

——其他权益变动300

贷: 投资收益 1000

资本公积——其他资本公积300

注意:在这里算的商誉是不综合考虑的。